Анализ финансовой устойчивости ООО Водопроводные сети

Поэтому прежде чем дать какое-то заключение по изменению валюты баланса следует рассчитать темп роста валюты баланса и темп роста выручки от реализации за отчетный период и проанализировать их в сравнении друг с другом и с темпом роста инфляции.

При анализе структуры пассива баланса определим долю собственного и заемного капитала в источниках финансирования. При этом величина собственного капитала автоматически корректируется в зависимости от реального наличия средств.

Собственный капитал = Капиталы и резервы + Доходы будущих периодов + Резервы предстоящих расходов и платежей.

Таблица 12. Анализ динамики и структуры пассива баланса ООО «Водопроводные сети»

|

Показатели |

2005 г. |

2006 г. |

2007 г. |

Темп роста, % | ||||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

2006 г. к 2005 г. |

2007 г. к 2006 г. | |

|

1. Собственный капитал |

1828 |

44,10 |

1845 |

39,47 |

2017 |

38,98 |

100,93 |

109,32 |

|

2. Заемный капитал, всего |

2317 |

55,9 |

2830 |

60,53 |

3157 |

61,02 |

122,14 |

111,55 |

|

2.1 Долгосрочные кредиты и займы |

- |

- |

- |

- |

330 |

6,37 |

- |

- |

|

2.2. Краткосрочные кредиты и займы |

710 |

17,13 |

643 |

13,75 |

490 |

9,47 |

90,56 |

76,21 |

|

2.3. Кредиторская задолженность |

1607 |

38,77 |

2187 |

46,78 |

2337 |

45,18 |

136,09 |

106,86 |

|

Валюта баланса |

4145 |

100,00 |

4675 |

100,00 |

5174 |

100,00 |

112,79 |

110,67 |

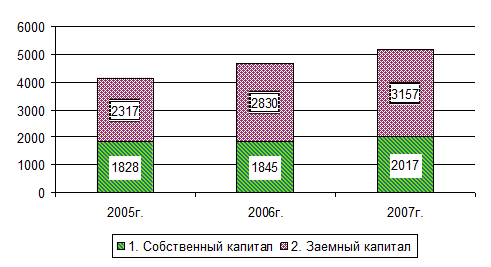

Как видно из таблицы 12, пассивная часть баланса характеризуется преобладающим удельным весом собственных источников средств, однако их доля в общем объеме сокращается с 44,10% в 2005 г. до 38,98% в 2007 г., что свидетельствует об усилении зависимости Общества от заемных средств.

Заемные средства представлены преимущественно кредиторской задолженностью и её величина в 2007 г. увеличилась на 6,86%. Основные кредиторы: ООО «ПромВодСнаб», МУП «КОС», ООО «УККТС».

Долгосрочные и краткосрочные кредиты и займы имели место в 2005 г. и 2007 г., но их доля в общей величине заемных средств не значительна: 17,13% и 9,47% соответственно.

Соотношение собственных и заемных источников средств формирования имущества предприятия представлено на рисунке 2.

Рис. 4. Соотношение собственных и заемных источников средств формирования имущества

Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния предприятия, а именно:

– общая стоимость имущества, равная валюте баланса – 5174 тыс. руб.;

– стоимость иммобилизованных активов, равная итогу I раздела баланса – 1132 тыс. руб.

– стоимость оборотных средств, равная итогу II раздела баланса – 4042 тыс. руб.

В целом баланс Общества не обладает признаками «хорошего баланса»:

– увеличение собственного капитала;

– наличие резких изменений в отдельных статьях баланса;

– незначительный рост валюты баланса на 10,67% в 2007 г. по сравнению с 2006 г.;

– не соответствие запасов и затрат источниками их формирования.

3.2 Анализ финансовой устойчивости

После общей характеристики финансового состояния и его изменения за отчетный период следующей важной задачей анализа финансового состояния является исследование показателей финансовой устойчивости предприятия.

Финансовая устойчивость – это степень независимости организации от внешних источников финансирования, то есть определенное состояние счетов предприятия, гарантирующее его постоянную платежеспособность.

Одной из главных задач анализа финансового состояния предприятия является изучение показателей, отражающих его финансовую устойчивость. Она характеризуется стабильным превышением доходов над расходами, свободным маневрированием денежными средствами и эффективным их использованием в процессе текущей деятельности.

Для этого рассчитываются показатели финансовой устойчивости предприятия.

Рассчитаем абсолютные показатели финансовой устойчивости для ООО «Водопроводные сети» и представим их в виде таблицы 13.

Из таблицы 13 видно, что финансовое состояние предприятия за анализируемый период практически не изменилось.

Финансовое состояние ООО «Водопроводные сети» за 2005–2006 г. относится к четвертому типу финансовой устойчивости – кризисному, при котором предприятие находится на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность предприятия не покрывают даже его кредиторской задолженности. А уже 2007 году относится к нормальному устойчивому финансовому состоянию.