Анализ финансовой устойчивости ООО Водопроводные сети

Рассмотрев основные экономические показатели деятельности ООО «Водопроводные сети», можно сделать вывод, что стоимость основных средств остались без изменения в 2007 году по сравнению с 2006 годом. А вот стоимость оборотных средств увеличилась в 2007 году по сравнению с 2006 годом почти в 25,5%. Анализируя выручку от реализации услуг, можно сделать вывод, что в 2007 году по сравнению с 2006 годом она увеличилась на 5605 тыс. руб. или 39,4%, что свидетельствует о хорошей работе организации. Анализируя себестоимость реализованной услуг, можно сделать вывод, что в 2007 году она увеличилась в 3 раза по сравнению с 2006 годом, это увеличение связано с ростом цен на ГСМ и материалы,

Кредиторская задолженность значительно возросла в 2007 году и составила 150 тыс. руб. по сравнению с 2006 годом она увеличилась в 1,5 раза. Также и дебиторская задолженность возросла в 2007 году на 686 тыс. руб., что составляет в процентном соотношении от 2006 года 40,1% и 75,4 от 2005 года.

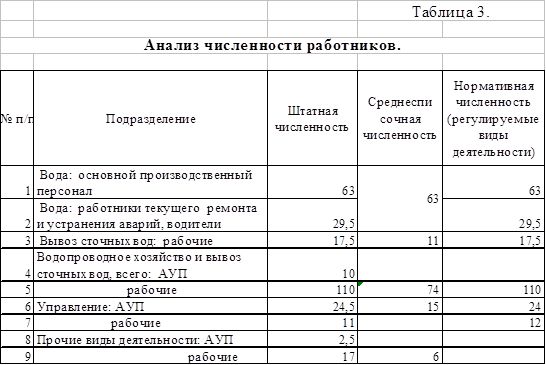

Численность работников организации также увеличилась в 2007 году по сравнению с 2006 годом на 6 человека.

С увеличением численности повысился и фонд заработной платы, в 2006 году на 2320 тыс. руб. и в 2007 году 1065 тыс. рублей.

В результате роста выручки повышается производительность труда, если в 2006 году было 159,7 тыс. руб., то в 2007 году увеличилась до 208,62 тыс. руб., что составляет 30,6%.

Тенденция к снижению наблюдается при анализе чистой прибыли в 2006 году по сравнению с 2005 годом, прибыль снизилась на 100 тыс. руб., что в процентном соотношении составляет 92%, это связано с ростом себестоимости услуг. А вот тенденция к увеличению наблюдается при анализе чистой рентабельности, в 2007 году по сравнению с 2006 годом она повысилась на 338,8%, сравнивая с 2006 годом. Подобные улучшения финансового состояния предприятия связаны с увеличением объема целевого финансирования.

Таблица 5. Анализ состояния трудовых ресурсов и затраты на оплату труда

Численность по штатному расписанию соответствует нормативной численности, укомплектованность штатами составила по водоснабжению – 68,1%, по вывозу сточных вод – 57,1%. Низкий уровень укомплектованности штатов обусловлен низким уровнем тарифа, что приводит к отсутствию денежных средств, и невозможности выполнения ТК РФ на предприятии – Общество вынуждено минимизировать затраты на трудовые ресурсы.

Для выполнения необходимых работ по регламенту, работники предприятия выполняют дополнительный объем работ в свободное от основной работы время по трудовому соглашению, штатное расписание предусматривает выполнение работ по совместительству, на предприятии предусмотрены должности «техник-сметчик», «плотник-каменщик», слесарь дополнительно выполняют работу водителя, на ассенизационных машинах не предусмотрен работник по работе с манипуляторами – работу выполняет водитель и т.д.

Расчет норматива численности рабочих по вывозу сточных вод, показал, что при наличии указанных производственных мощностей численность рабочих соответствует штатному расписанию. Фактически работу выполняют 11,5 человек, основная причина – большей процент износа спецтехники.

Фонд оплаты труда рассчитан исходя из численности основного производственного персонала по нормативу, оклада 1 разряда основной профессии с учетом коэффициента 1,18 учитывающего особенности отрасли, установленного Коллективным договором с учетом доплат за вредность, ночные, праздничные. Затраты на премирование в составе себестоимости рассчитаны исходя из 40% от общего фонда, районный коэффициент – 30%.

Таблица 6. Расчет затрат на оплату труда по основным категориям работников

|

Виды выплат |

Ед.изм. |

2007 г. | |

|

1 |

Оклад по утвержденному тарифу рабочего 1 разряда |

руб. |

1 276.20 |

|

2 |

Оклад с учетом особенности Предприятия – 18% |

1 505,92 | |

|

3 |

Коэффициент рабочего 3.7 разряда |

коэф. |

1,76 |

|

4 |

Оклад по утвержденному тарифу рабочего 1 разряда |

руб. |

2650.41 |

|

5 |

Доплата за вредность -1% |

руб. |

26,50 |

|

6 |

Ночные, праздничные – 40% |

руб. |

254,31 |

|

7 |

Итого с доплатами |

руб. |

2931.22 |

|

8 |

Премия за высокие показатели в работе – 40% |

руб. |

1 172,49 |

|

9 |

Итого с премией |

руб. |

4 103,71 |

|

10 |

РК – 30% |

руб. |

1 231.11 |

|

11 |

Всего ФЗП 1 работника |

руб. |

5 334,83 |

|

12 |

Численность работников по расчету |

чел. |

60 |

|

13 |

Месячный ФЗП |

руб. |

320089,59 |

|

14 |

Годовой ФЗП |

тыс. руб. |

3841,08 |

|

15 |

Отчисления на социальный нужды |

тыс. руб. |

545,43 |