Анализ финансовой устойчивости ООО Водопроводные сети

Всего ФОТ основных производственных рабочих составил: 3841,08 тыс. рублей.

Отчисления на социальные нужды 545,43.

Всего: 4386,51 тыс. рублей.

Отчисления на социальные нужды определены в соответствии с Налоговым кодексом РФ и главы 26.2 Методических рекомендаций «Упрощенная система налогообложения» и составили 14% от фонда оплаты труда, 0,2% – отчисления по социальному страхованию на производстве и профессиональных заболеваний. Всего затраты на отчисление составили 14,2%.

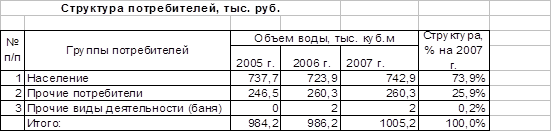

Таблица 7. Группы потребителей услуг

Система управления жилищно-коммунальным комплексом реализована в п. Промышленная путем создания управляющей компании. В настоящее время Общество предоставляет услугу по водоснабжению и вывозу сточных вод для населения на основании Контракта №63 оказания услуг по водоснабжению от 01.01.2006 г. №53 ООО «Служба Единого Заказчика Жилищно-коммунальных услуг» и договора на исполнение муниципального заказа по водоснабжению и водоотведению от 01.06.2006 г.

Цель договоров – обеспечение Заказчиков питьевой водой для нужд населения проживающего в муниципальном жилищном фонде в количестве 272,3 тыс. куб. м. в год, проживающего в индивидуальных домах – 520,6 тыс. куб. м. в год, вывоз сточных вод из организованных вывозов – 98,3 тыс. куб. м. в год.

Основным потребителем услуги предприятия является население в 2006 г. – 75% от общего объема отпускается по Договорам с СЕЗ и администрацией поселка Промышленная населению. Отсутствие приборов учета потребления воды влечет за собой учет объемов расхода воды населением по нормативам потребления. В обслуживаемых предприятием населенных пунктах наблюдается низкий уровень фактического потребления воды.

2.2 Анализ себестоимости услуг

Себестоимость услуг жилищно-коммунального хозяйства представляет собой стоимостную оценку используемых в процессе производства и реализации услуг природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов, а также других затрат на их производство и реализацию.

Для целей налогообложения произведенные организацией затраты корректируются с учетом утвержденных в установленном порядке лимитов, норм и нормативов.

Затраты, образующие себестоимость услуг, группируются в соответствии с их экономическим содержанием по следующим элементам:

материальные затраты;

затраты на оплату труда;

отчисления на социальные нужды;

амортизация основных средств;

прочие затраты, включая ремонтный фонд.

Себестоимость реализации за оказанные услуги является важнейшим синтетическим показателем, отражением качества работы Общества. Чем лучше организовано производство и труд, разумней и эффективней используется водопроводные сети, тем дешевле обходится предприятию ремонт работы скважин, экономнее содержание насосно-фильтровальная станция, дешевле хлорирующие вещества.

Снижение себестоимости – основной источник повышения прибыльности хозяйствования и создания экономических стимулов развития водохозяйства.

Основная задача анализа себестоимости продукции – определить факторы, влияющие на уровень затрат, выявить причины перерасхода и потерь, использовать резервы снижения тарифов на услуги и роста прибыльности.

Работа по анализу себестоимости оказания услуг делится на три этапа: контроль затрат и оперативный анализ в процессе реализации; текущий анализ издержек и тарифов по кварталам, циклам работ; изучение итоговой себестоимости.

Таблица 9. Динамика затрат на основное производство, тыс. руб.

|

Элементы затрат |

2005 г. |

2006 г. |

2007 г. |

Темп роста, % | |

|

2006 г. к 2005 г. |

2007 г. к 2006 г. | ||||

|

Водопотребление | |||||

|

Материальные затраты |

3602 |

3840 |

3851 |

106,6 |

100,3 |

|

Затраты на оплату труда с отчислениями |

2346 |

3720 |

4386 |

158,5 |

117,2 |

|

Амортизация |

68 |

82 |

272 |

120,5 |

331,7 |

|

Прочие затраты |

446 |

482 |

800 |

108,0 |

166,0 |

|

Итого по водопотреблению |

6462 |

8124 |

9309 |

125,7 |

114,6 |

|

Водоотведение | |||||

|

Материальные затраты |

430 |

1970 |

2841 |

434,9 |

151,9 |

|

Затраты на оплату труда с отчислениями |

667 |

822 |

1075 |

123,2 |

130,7 |

|

Амортизация |

18 |

20 |

52 |

111,1 |

260,0 |

|

Прочие затраты |

94 |

209 |

313 |

222,3 |

149,7 |

|

Итого по водоотведение |

1209 |

3021 |

4281 |

249,8 |

141,7 |

|

Прочие виды деятельности | |||||

|

Материальные затраты |

351 |

2220 |

4878 |

632,5 |

219,7 |

|

Затраты на оплату труда с отчислениями |

49 |

840 |

986 |

171,4 |

117,3 |

|

Амортизация |

- |

- |

- |

- |

- |

|

Прочие затраты |

- |

- |

- |

- |

- |

|

Всего затрат |

400 |

3060 |

5864 |

765 |

191,6 |

|

Всего затрат | |||||

|

Материальные затраты |

4383 |

5710 |

11570 |

130,3 |

202,6 |

|

Затраты на оплату труда с отчислениями |

3062 |

5382 |

6447 |

175,7 |

119,7 |

|

Амортизация |

86 |

102 |

324 |

118,6 |

317,6 |

|

Прочие затраты |

540 |

691 |

1113 |

128 |

161,1 |

|

Итого по водоотведение |

8071 |

14205 |

19454 |

176 |

137 |