Анализ финансовой устойчивости ООО Водопроводные сети

Значение коэффициента текущей ликвидности меняется в течение анализируемого периода от 1,12 до 1,43. Повышение величины анализируемого показателя к концу 2007 года является результатом влияния двух разнонаправленных факторов: увеличение оборотного капитала на 25,56% при одновременном уменьшении краткосрочных обязательств 76,2%

Если коэффициент текущей ликвидности менее 2, следует рассчитать коэффициент утраты платежеспособности.

Значение коэффициента утраты платежеспособности в 2007 г. – 0,86, подтверждает, что в ближайшие 3 месяца Общества утратила свою платежеспособность.

Различные показатели ликвидности не только дают разностороннюю характеристику устойчивости финансового состояния предприятия при разной системе учета ликвидных средств, но и отвечают интересам различных внешних пользователей аналитической информации.

Так, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности.

Кредитное учреждение больше внимания уделит коэффициенту критической ликвидности.

Покупатели в большей мере оценивают финансовую устойчивость предприятия по коэффициенту текущей ликвидности.

Для оценки вероятности банкротства используем коэффициент Альтмана, который рассчитывается следующим образом: где:

Z2006=1,2*32194675+3,3*454675+142145174+1,4*17905174+0,6*105174=5,389

Таблица 16

|

2006 г. |

2007 г. | |

|

Z |

4,303 |

5,389 |

Как в 2006 году так и 2007 году предприятия попадает в финансово – устойчивое состояние.

3.4 Анализ формирования финансового результата

Общий анализ динамики основных видов дохода позволяет выявить более прибыльный вид финансово-хозяйственной деятельности и оценить тенденцию каждого их них.

Основными факторами, оказывающими влияние на размер выручки оказание услуг, являются объем реализации воды и водоотведения.

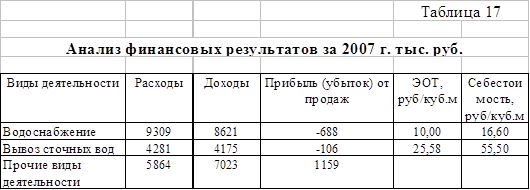

Анализ финансовых результатов по видам деятельности.

Доходы Предприятия формируются из следующих источников:

· Поступления от потребителей услуг по установленным тарифам

· Доходы от прочих видов деятельности.

Финансовым результатом работы предприятия за год является, прибыльны, но по основному виду деятельности убыток.

Деятельность по водоснабжению и водоотведению в Обществе убыточна. Каждый вложенный рубль приносит Обществу 6 копейки убытка. Основная причина – себестоимость услуги превышает ЭОТ на 6,60 руб. куб. м.

Получаемые предприятием доходы не покрывают расходов предприятия, что систематически приводит к убыточному характеру деятельности и отсутствию достаточных средств на техническое перевооружение, модернизацию объектов основных средств и расширение деятельности. Результатом является хронический недоремонт оборудования, высокий уровень аварийности.

Для предотвращения переизноса основных фондов, ведущего к критическому снижению надежности, Рекомендациями по расчету тарифов в водопроводно-канализационном хозяйстве, разработанных Институтом экономики жилищно-коммунального хозяйства обосновано «залповая замена» 8–10% сетей в ближайшие 3 года и по 4% в каждый последующий год. Низкий уровень тарифа, очень малые амортизационные отчисления и инвестиций, не позволяет предприятию обеспечить даже нормативный уровень замены оборудования и сетей.

Но за счёт прочей деятельности – ремонт прочих объектов) предприятия держится на плаву и развивается дальше.

В таблице 18 приведён анализ динамики прибыли в общем по всему предприятию.

В динамике финансовых результатов можно отметить следующие изменения:

– выручка от реализации возросла в 2007 г., по сравнению с 2005 г. более чем в 2,4 раза, что свидетельствует об увеличении объема реализации услуг;

– при этом себестоимость в 2007 г. по отношению к 2005 г. возросла в 2,4 раза, причем темпы роста выручки опережают темы роста себестоимости.

– опережение темпов роста выручки над темпами роста валюты баланса, свидетельствует об улучшении использования средств ООО «Водопроводные сети».

– прибыль от реализации в 2007 г. сократилась, по сравнению с 2005 г. в 2,98 раза, что еще раз подчеркивает тенденцию к улучшению работы Общества.

Таблица 18. Анализ динамики прибыли предприятия, тыс. руб.

|

Показатели |

2005 г. |

2006 г. |

2007 г. |

Темп роста, % | |

|

2006 г. к 2005 г. |

2007 г. к 2006 г. | ||||

|

1. Выручка от реализации товаров, продукции, услуг |

8180 |

14214 |

19819 |

173,8 |

139,4 |

|

2. Себестоимость реализованных товаров продукции работ, услуг |

8071 |

14205 |

19454 |

176,0 |

137,0 |

|

3. Валовая прибыль |

109 |

9 |

365 |

-8,26 |

4055 |

|

4. Расходы периода |

- |

- |

- |

- |

- |

|

5. Прибыль от продаж |

109 |

9 |

365 |

-8,26 |

4055 |

|

6. Прочие доходы и расходы |

- |

36 |

- | ||

|

7. Прибыль до налогооблажения |

109 |

45 |

365 |

-41,28 |

811 |

|

8. Текущий налог на прибыль |

81 |

- |

148 | ||

|

9. Чистая прибыль) отчётного периода |

28 |

45 |

217 |

160,7 |

485 |