Анализ финансово-хозяйственной деятельности

Содержание

Введение

1. Формирование финансовых отчетов

1.1 Отчет о прибылях и убытках

1.2 Баланс

1.3 Отчет об источниках и использовании фондов

2. Анализ финансовых документов

2.1 Вертикальный анализ

2.2 Горизонтальный анализ

2.3 Коэффициентный анализ

2.4 Оценка вероятности наступления банкротства

3. Расчет и анализ рычагов и рисков

3.1 Операционный рычаг

3.2 Финансовый рычаг

Заключение

Список используемой литературы

Введение

Основным показателем, характеризующим финансово-хозяйственную деятельность большей части организаций, является экономический результат. Этот показатель применяется для оценки деятельности предприятия в целом и отдельных подразделений или сфер деятельности за определенный период. На экономический результат оказывает влияние два основных фактора: доходы и расходы. С целью принятия оптимального управленческого и финансового решения руководству предприятий необходимо знать всю информацию о финансовых потоках и результатах деятельности предприятия. Для наиболее оптимального и эффективного управления предприятием производится глубокий анализ финансовых документов, в первую очередь отчетной документации. Данный анализ позволяет определить целесообразность и рентабельность деятельности предприятия, проблемные места, причины их возникновения и полное финансовое состояние предприятие, а также дает возможность устранить все возникшие затруднения и направить деятельность предприятия на эффективное развитие. В целях закрепления, полученных знаний, при изучении дисциплины "Финансовый менеджмент", получения определенных практических навыков основными задачами данной курсовой работы являются формирование финансовой отчетности, анализ финансовых документов, расчет и анализ операционного и финансового рычагов и рисков предприятия, а также моделирование показателей роста предприятия, тем самым определение финансового положения предприятия, его стабильность, выбор методологии и выявление экономического обоснования наиболее удобных вариантов функционирования и развития предприятия в условиях рынка. Данные сведения необходимы для планирования, контроля и принятия решений. Данный анализ находит свое применение в ходе планирования, контроля, принятия наиболее оптимальных вариантов повышения эффективности и постепенному снижению расходов.

1. Формирование финансовых отчетов

1.1 Отчет о прибылях и убытках

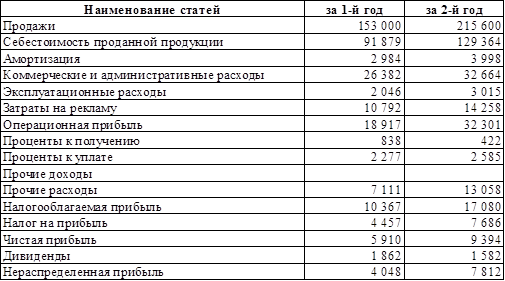

Таблица 1 Отчет о прибылях и убытках (тыс. долл.)

Операционная прибыль рассчитывается по формуле:

Попер = В – С – А – Зком – Зуправ – Зэкспл - Зрекл ,

где В – выручка от продаж;

С – себестоимость проданной продукции;

А – амортизационные отчисления;

Зком – коммерческие расходы;

Зуправ – управленческие расходы;

Зэкспл – эксплуатационные расходы;

Зрекл – затраты на рекламу.

Попер за 1-й год = 153 000 – 91 879 – 2 984 – 26 382 – 2 046 – 10 792 = 18 917 тыс. долл.

Попер за 2-й год = 215 600 – 129 364 – 3 998 – 32 664 – 3 015 – 14 258 = 32 301 тыс. долл.

Прибыль до налогообложения рассчитывается по формуле:

Пн/о = Попер +Дпроч – Рпроч +Дчрезв – Рчрезв ,

где Попер – прибыль операционная;

Дпроч – прочие доходы;

Рпроч – прочие расходы;

Дчрезв – чрезвычайные доходы;

Рчрезв – чрезвычайные расходы.

Пн/о за 1-й год = 31 755 + 838 – 2 277 – 7 111 = 10 367 тыс. долл.

Пн/о за 2-й год = 49 574 +422 – 2 585 – 13 058 = 17 080 тыс. долл.

При этом чистая прибыль выражается как:

ЧП = Пн/о – Н ,

где Н – налог на прибыль.

ЧП в 1-й год = 10 367 – 4 457 = 5 910 тыс. долл.

ЧП во 2-й год = 17 080 – 7 686 = 9 394 тыс. долл.

Нераспределенная прибыль отражается за вычетом дивидендов:

НП = ЧП – Д ,

где Д – дивиденды.

НП в 1-й год = 5 910 – 1 862 = 4 048 тыс. долл.

НП во 2-й год = 9 394 – 1 582 = 7 812 тыс. долл.

1.2 Баланс

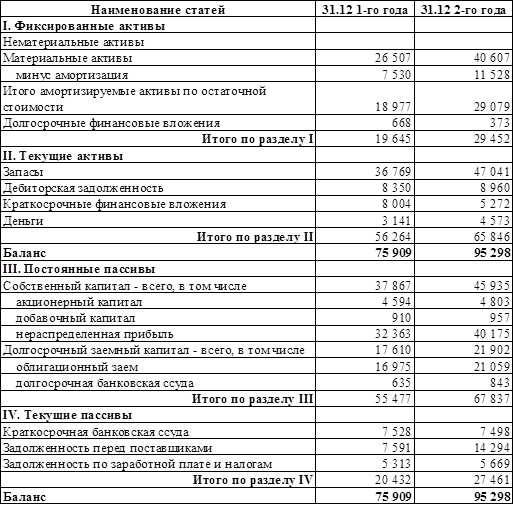

Таблица 2 Балансовый отчет на конец года (тыс. долл.)

Материальные активы включают в себя землю, здания, оборудование и сооружения. Таким образом, материальные активы равны:

МА за 1-й год = 811 + 6 000 + 13 768 + 5 928 = 26 507 тыс. долл.

МА за 2-й год = 811 + 11 873 + 21 523 + 6 400 = 40 607 тыс. долл.

Амортизация в балансе отражается в накопленном виде на конец года, соответственно:

А на к.г. = А на н.г. + А за год

А на конец 2-го года = 7 530 + 3 998 = 15 028 тыс. долл.

Исходя из первоначальный данных, актив баланса составил на конец 1-го года 75 909 тыс. долл. и на конец 2-го года 95 298 тыс. долл.

Нераспределенная прибыль на конец 2-го года рассчитывается по следующей формуле:

НП2 = НП1 + НПгод ,

где НП1 – нераспределенная прибыль на конец 1-го года;

НПгод – нераспределенная прибыль за 2-й год.

НП2 =32 363 + 7 812 = 40 175 тыс. долл.

Долгосрочный заемный капитал включает в себя долгосрочные кредиты и долгосрочный облигационный заем, поэтому:

ДЗК в 1-го = 635 + 16 975 = 17 610 тыс. долл.

ДЗК во 2-й год = 843 + 21 059 = 21 902 тыс. долл.

На основании первоначальный данных пассив баланса на конец 1-го года составил 75 909 тыс. долл. и на конец 2-го года – 95 298 тыс. долл. Это говорит о том, что баланс составлен верно – соблюдено равенство актива и пассива баланса. На основании составленного баланса можно увидеть, что как в 1-й, так и во 2-й год фиксированные активы меньше фиксированных пассивов, а текущие активы превышают текущие пассивы, что говорит о ликвидности баланса. Но для более полного и достоверного вывода необходимо рассмотреть баланс с точки зрения ликвидности на основании сопоставления статей активов и пассивов. Для этого необходимо распределить активы на 4 группы по степени ликвидности, а пассивы на 4 группы по степени срочности.

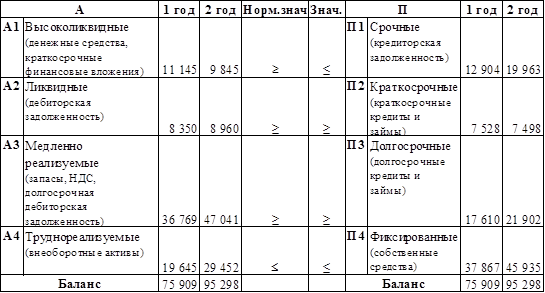

Таблица 3 Баланс по ликвидности активов и срочности пассивов

На основании данного сопоставления активов по степени ликвидности с пассивами по степени срочности можно сделать следующий вывод, что знаки неравенства между всеми группами активов и пассивов соответствуют нормативным знакам нестрогого неравенства, за исключением соотношения высоколиквидных активов со срочными пассивами, при котором как в 1-й год, так и во 2-й год срочные пассивы превышают высоколиквидные активы. Данное отклонение от нормативного знака неравенства, говорит о том, что ликвидность баланса отличается от абсолютной, при этом недостаток средств по группе высоколиквидных активов покрывается избытком по группе медленно реализуемых. Это говори о неэффективном использовании средств, поскольку менее ликвидные активы не могут заменить более ликвидные и покрыть срочные обязательства за короткий период времени. Данная ситуация может привести к тому, что могут возникнуть финансовые затруднения. Также об этом свидетельствует то, что высоколиквидные активы имеют тенденцию спада, а срочные пассивы растут. Предприятию следует предпринять решения по устранению данного положения и стремиться к формированию абсолютно ликвидного баланса, посредством сокращения срочных обязательств и увеличению части высоколиквидного актива баланса.