Анализ финансово-хозяйственной деятельности

На основании показателей ликвидности, можно сказать, что все показатели превышаю среднеотраслевой уровень. Но все же текущие пассивы предприятие может покрыть только с использованием материальных запасов, а за счет высоколиквидных активов это не возможно, и тенденция снижения срочной ликвидности показывает, что может возникнуть риск неплатежеспособности по срочным пассивам. Таким образом, предприятию необходимо предпринять решения по формированию более рациональной структуры баланса, учитывая сбалансированность активов и обязательств по срокам и суммам.

Анализ качества управления активами позволяет дать оценку, насколько эффективно предприятие использует свои средства. А также данный анализ позволяет характеризовать платежеспособность предприятия, поскольку определяемые коэффициенты показывают скорость превращения оборотных активов предприятия в денежные средства.

Период индексации отражает, за какой период времени в среднем дебиторская задолженность превращалась в денежные средства в течение отчетного периода.

Т индекс. за 1-й год = 8 350 / 153 000 * 360 = 19,65

Т индекс. за 2-й год = 8 960 / 215 600 * 360 = 14,96

Период индексации в первом году равен 19,65 дней, а во втором – 14,96, то есть дебиторская задолженность совершает полный кругооборот за 19,65 дней в первом году и 14,96 дней во втором. В первый год период индексации превышал на 2,65 дня среднеотраслевой показатель, а во второй год стал ниже его на 2,04 дня, что положительно характеризует деятельность предприятия. За текущий период, данный показатель снизился на 4,69 дней, что говорит об ускорении оборачиваемости дебиторской задолженности. В связи с этим происходит высвобождение средств.

Коэффициент оборачиваемости запасов отражает скорость реализации этих запасов, то есть сколько раз в среднем запасы превращаются в денежную форму.

Оз за 1-й год = 153 000 / 36 769 = 4,16

Оз за 2-й год = 215 600 / 47 041 = 4,58

Оборачиваемость запасов, составляющая в первый год 4,16, а во второй – 4,58, показывает, что запасы осуществляют 4,16 и 4,58 оборота за год в первый и второй год соответственно. Как в первый, так и во второй год данный показатель выше общеотраслевого, что показывает ускоренную оборачиваемость запасов. При этом тенденция роста оборачиваемости запасов увеличилась за текущий период на 0,42, что говорит об ускорении использования запасов, то есть происходит высвобождение средств, тем самым меньше средств связано в этой наименее ликвидной статье оборотных средств, оборотные средства имеют более ликвидную структуру, а финансовое положение становится более.

Коэффициент оборачиваемости активов характеризует эффективность использования фирмой всех имеющихся ресурсов, не зависимо от источников их привлечения, то есть показывает сколько раз за год совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли, или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов.

Оа за 1-й год = 153 000 / 75 909 = 2,02

Оа за 2-й год = 215 600 / 95 298 = 2,26

Оборачиваемость активов также возросла с 2,02 до 2,26, что показывает ускорение оборачиваемости активов, что характеризует увеличение изношенности основных средств предприятия. Тем не менее, в среднем показатель отрасли составляет 2,25 оборота за год, соответственно показатели за данные года ниже общеотраслевого уровня, то есть оборачиваемость активов предприятия не достаточно для данной отрасли. Судя по тому, что оборотные активы имею значительную долю в балансе исходя из вертикального анализа, а также тенденцию (на основании горизонтального анализа), а оборачиваемость активов не значительно возрастает, можно сказать, что предприятие ведет агрессивную политику управления текущими активами. Данная политика способна снять с повестки дня вопрос возрастания риска технической неплатежеспобности, но не может обеспечить повышенную экономическую рентабельность активов.

Таким образом, расчеты показали, что дебиторская задолженность, запасы, а также активы имеют тенденцию ускорения их использования в обращении, что приводит к высвобождению средств за счет данного ускорения, а также положительно сказывается на финансовых результатах.

Коэффициенты рыночной активности характеризуют стоимость и доходность акций компании.

Соотношение рыночной цены акции и прибыли на одну акцию отражает отношения между компанией и ее акционерами, то есть показывает, сколько денежных единиц согласны заплатить акционеры за одну денежную единицу чистой прибыли компании.

По скольку акции данного предприятия имеют наминал 1 долл., то чистая прибыль в расчете на 1 акцию будет рассчитываться как отношение чистой прибыли к акционерному капиталу:

ЧП на 1 акцию за 1-й год = 5 910 / 4 594 = 1,286 долл.

ЧП на 1 акцию за 2-й год = 9 394 / 4 803 = 1,956 долл.

Ц/П за 1-й год = 30 / 1,286 = 23,32

Ц/П за 2-й год = 30 / 1,956 = 15,34

Соотношение рыночной цены акции и прибыли на одну акцию снизилось на 7,98, то есть инвестиционные качества предприятия, по мнению инвесторов, снизились за данный промежуток времени, соответственно перспективы компании оцениваются не благоприятно.

Соотношение рыночной и балансовой стоимости одной акции показывает сравнение ее рыночной стоимости с балансовой.

Балансовая стоимость одной акции рассчитывается как частное собственного капитала и числа акций.

СК/Qакц. за 1-й год = 37 867 000 / 4 594 000 = 8,243

СК/Qакц. за 1-й год = 45 935 000 / 4 803 000 = 9,564

Црын./Сбал. за 1-й год = 30 / 8,243 = 3,64

Црын./Сбал. за 2-й год = 30 / 9,564 = 3,14

Расчеты показали, что рыночная цена одной акции в первом году в 8,243 раза выше балансовой стоимости, а во втором году – в 9,564 разы, то есть данное соотношение выросло на 1,321 раз.

При расчете рыночных коэффициентов было определено, что за счет увеличения рыночной стоимости акции в 30 раз возросло и соотношение рыночной цены с балансовой стоимостью, но при этом инвестиционные качества предприятия снизились, поскольку характеризующий об этом показатель имеет тенденцию спада.

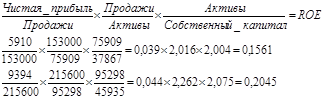

Продемонстрируем взаимосвязь между коэффициентами различных групп с помощью формулы DuPont. Данная формула отражает зависимость рентабельности собственного капитала не только от рентабельности реализации, но и от оборачиваемости активов и коэффициента собственности, дает возможность альтернативного выбора между рентабельностью реализованной продукции и скоростью оборота активов компании в процессе поиска пути сохранения или увеличения соответствующего уровня рентабельности собственного капитала.

ROE по первому году

ROE по второму году

Соответственно можно сделать вывод, что данный показатель за текущий период времени вырос с 0,1561 до 0,2045. На данные увеличения повлиял рост рентабельности продаж на 0,005, рост оборачиваемости активов на 0,246, а также увеличения коэффициента собственности на 0,071. Таким образом, можно сделать вывод, что на рост данного коэффициента в большей степени повлияло ускорение оборачиваемости активов.