Анализ финансово-хозяйственной деятельности

2.4 Оценка вероятности наступления банкротства

Рассчитаем вероятность наступления банкротства с помощью модели Альтмана имеет следующий вид:

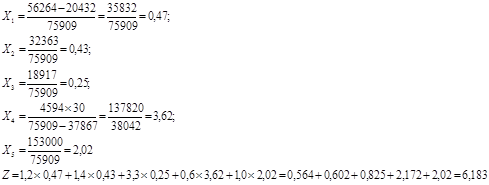

Рассчитаем вероятность наступления банкротства за 1-й год

Рассчитаем вероятность наступления банкротства за 2-й год

![]()

На основании данного расчета, можно сказать, что индекс Альтмана в первом году равен 6,183, что превышает 2,99 (верхнюю границу зоны неопределенности), во втором – 6,562, что также превышает верхнюю границу зоны неопределенности, это говорит о том, что у предприятия благополучное положение. Незначительная тенденция роста данного индекса на 0,019 также характеризует деятельность предприятия с положительной стороны. Рост индекса Альтмана вызван увеличением коэффициентов Х3 и Х5, то есть увеличением операционной прибыли и объема продаж, по скольку темп роста данных показателей превышает темп роста всех активов. Таким образом, можно сказать, что снижение риска банкротства обеспечивается расширением и увеличением эффективности операционной деятельности.

Коэффициенты Х1, Х2 и Х4 снизились. Таким образом, рассматривая каждый коэффициент можно сделать вывод, что снижение первого коэффициента вызвано значительным ростом текущих пассивов, темп роста которых превышает темп роста текущих активов, что говорит о снижении текущей ликвидности. Снижение второго показателя говорит о росте валюты баланса, но при этом доля нераспределенной прибыли уменьшается, если обратиться к вертикальному анализу, видно, что данное снижение удельного веса вызвано также увеличением текущих пассивов. На изменение третьего коэффициента оказали влияние рост рыночной цены собственного капитала, а также рост общей задолженности, но поскольку темп роста задолженности превышает темп роста рыночной цены собственного капитала, данные изменения привели к снижению показателя. Таким образом, можно сделать вывод, что причиной снижения коэффициентов является увеличение привлеченных и заемных средств, в большей степени текущих пассивов. Данное увеличение может отрицательно сказаться на финансовом положении предприятия, поскольку значительное превышение кредиторской задолженности может привести к финансовым трудностям или даже неплатежеспособности. Поэтому предприятию следует направить меры по формированию собственной капитальной базы и снижению привлеченных средств.

Рассчитаем вероятность наступления банкротства с помощью R-model:

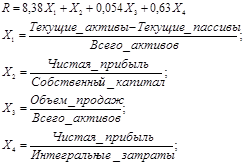

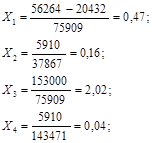

Рассчитаем вероятность наступления банкротства за 1-й год

При расчете последнего коэффициента (X4) к интегральным затратам относим производственные, коммерческие, управленческие и финансовые затраты, то есть учитываем себестоимость проданной продукции, амортизацию, коммерческие и административные расходы, эксплуатационные расходы, затраты на рекламу, проценты к уплате и прочие расходы:

Зинтеграл = 91 879 +2 984 + 26 382 +2 046 + 10 792 + 2 277 + 7 111 =143 471 тыс. долл.

![]()

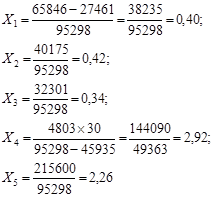

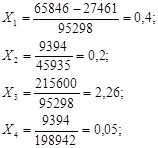

Рассчитаем вероятность наступления банкротства за 2-й год

Интегральные затраты равны:

129 364 + 3 998 + 32 664 + 3 015 + 14 258 + 2 585 + 13 058 = 198 942

тыс. долл.

![]()

Таблица 8 Шкала вероятности банкротства

|

R-счет |

Вероятность, % |

|

Ниже 0 |

Высочайшая (90-100) |

|

От 0 до 0,18 |

Высокая (60-80) |

|

От 0,18 до 0,32 |

Средняя (35-50) |

|

От 0,32 до 0,42 |

Низкая (15-20) |

|

Выше 0,42 |

Минимальная (до 10) |

На основе произведенных расчетов можно сказать, что показатель R-model составляет в первом году 4,24 и во втором году – 3,7, тем самым попадает в интервал выше 0,42, то есть отражает вероятность наступления банкротства в минимальной степени (до 10 %). Тем не менее, за данный период показатель R-model снизился на 0,54, что характеризует повышение вероятности возникновения банкротства.

Снижение показателя R-model связано со снижением коэффициента Х1 на 0,07. Это вызвано ростом текущих пассивов, темп роста которых больше темп роста текущих активов. Это говорит о снижении текущей ликвидности, то есть повышении риска возникновения текущей неплатежеспособности. То есть предприятию следует сократить заемные средства и обеспечивать укрепление собственной капитальной базы.

По мимо этого за текущий период произошло увеличение коэффициентов Х2, Х3, Х4, которые не повлияли на увеличение показателя R-model. Рост коэффициента Х2 вызван тем, что чистая прибыль увеличилась в большей степени чем собственный капитал (на 37,64 %). Об увеличении коэффициента Х3 говорит превышающий темп роста выручки от реализации продукции над темпом роста активов (на основании горизонтального анализа на 15,38 %). При анализе коэффициента Х4 можно сделать вывод, что его увеличение вызвано превышающим ростом чистой прибыли по отношению к интегральным затратам, то есть это говорит о том, что расширение операционной деятельности привело к росту чистой прибыли.

На основании выявленных причин роста коэффициентов Х2, Х3, Х4 можно сказать, что предприятие имеет эффективную операционную деятельность, которую стремится расширять, тем самым повышать прибыльность предприятия.

Если проанализировать показатели по каждому способу определения вероятности наступления банкротства, то можно сказать, что оба способа дают наименьшую вероятность, как в первом году, так и во втором году. Но все же показатели, полученные при расчете модели Альтмана, значительно превышают показатели R-model, это связано с тем, что первый расчет охватывает более укрупненные показатели и является более обширным. А также расчет модели Альтмана показывает рост данного индекса, что характеризует снижение вероятности возникновения банкротства, а при расчете второй модели показатель R-model снижается, что говорит о повышении вероятности возникновения банкротства. Это вызвано тем, что в показатель R-model придает высокое значение коэффициенту X1, и даже не значительное его изменение может привести к значимым изменениям показателя.

3. Расчет и анализ рычагов и рисков