Анализ финансово-хозяйственной деятельности

3.1 Операционный рычаг

Проведем дифференциацию операционных затрат. Доля переменных затрат в себестоимости реализованной продукции составляет 100 %, в коммерческих и административных расходах – 5 %, соответственно получим:

Зпер в 1-й год = 91 879*100% + 26 382 * 5% = 91 879 + 1 319,1 = 93 198,1 тыс. долл.

Зпер в 2-й год = 129 364*100% + 32 664 * 5% = 129 364 + 1 633,2 = 130 997,2 тыс. долл.

Таким образом, постоянные затраты включат амортизацию, 95 % коммерческих и административных расходов, эксплуатационные расходы, затраты на рекламу, что составляет:

Зпост в 1-й год = 2 984 + (26 382 – 1 319,1) + 2 046 + 10 792 = 40 884,9 тыс. долл.

Зпост в 2-й год = 3 998 + (32 664 – 1 633,2) + 3 015 + 14 258 = 52 301,8 тыс. долл.

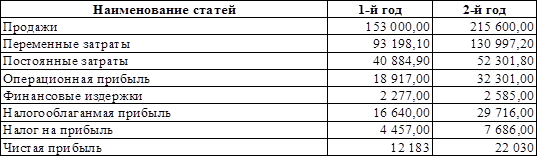

Финансовые издержки представляют собой расчеты по процентам:

ФИ = 2 277 тыс. долл.

ФИ = 2 585 тыс. долл.

Таблица 9 Отчет о прибылях и убытках (управленческая модель) (тыс. долл.)

Таблица 10 Расчет контрибуционной маржи, точки безубыточности и запаса финансовой прочности

Рассчитаем контрибуционную маржу:

КМ = В – Зпер ,

где В – выручка от продаж;

Зпер – переменные затраты.

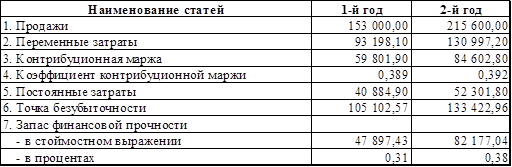

КМ в 1-й год = 153 000 – 93 198,1 = 59 801,9 тыс. долл.

КМ во 2-й год = 215 600 – 130 997,2 = 84 602,8 тыс. долл.

На основании данных вычислений можно сказать, что контрибуционная маржа за первый год составила 59 801,9 тыс. долл., что превышает постоянные расходы за данный период на 18 917 тыс. долл., тем самым свидетельствует о достаточности их покрытия и способности предприятия получать прибыль. Во втором году контрибуционная маржа составила 84 602,8 тыс. долл., то есть также превышает постоянные затраты на 32 301 тыс. долл., соответственно покрывает постоянные затраты за данный период и предоставляет предприятию прибыль.

Определим коэффициент контрибуционной маржи:

![]() ,

,

где КМ – контрибуционная маржа;

В – выручка от продаж.

![]() за 1-й год

за 1-й год

![]() за 2-й годы

за 2-й годы

За текущий год выросла выручка на 62 600 тыс. долл., а также возросли и постоянные затраты на 25 404,7 тыс. долл., в соответствии с этим коэффициент контрибуционной маржи практически не изменился, но все же на основании его увеличения на 0,003 можно сделать вывод, что предприятие пытается более эффективно осуществлять управление операционными затратами.

Зная коэффициент контрибуционной маржи, можно рассчитать точку безубыточности в натуральном выражении, или порог рентабельности в стоимостных единицах измерения:

На основании расчета данного показателя, можно сказать, что за прошедший год порог рентабельности вырос на 28 320,39 тыс. долл., данное увеличение произошло за счет увеличения постоянных затрат, по скольку коэффициент контрибуционной маржи за данный год не изменился. Рост порога рентабельности говорит о том, что снижается возможность прибыльности производства, но однозначно такового вывода давать нельзя, так как видно, что за текущий год предприятие увеличило обороты своего производства, соответственно рост порога рентабельности сказывается именно этим. Для того, что бы сделать полный вывод о достаточности выручки для покрытия всех операционных расходов и получения прибыли необходимо рассчитать запас финансовой прочности.

Запас финансовой прочности = Выручка – Порог рентабельности ,

Запас финансовой прочности за 1-й год = 153 000 – 105 102,57 = 47 897,43 тыс. долл.

Т.е. 47 897,43 / 153 000 * 100 = 31,3 % от выручки составляет запас финансовой прочности.

Запас финансовой прочности за 2-й год = 215 600 – 133 422,96 = 82 177,04 тыс. долл.

Т.е. 82 177,04 / 215 600 * 100 = 38,12 % от выручки составляет запас финансовой прочности.

Таким образом, можно сказать, что прибыльность предприятия в первом году составила 31,3% (47 897,43 тыс. долл.), а во втором году – 38,12% (82 177,04 тыс. долл.), то есть повысилась на 6,82% (34 279,61 тыс. долл.), что положительно характеризует деятельность предприятия.

Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. Проанализируем изменение операционной прибыли за счет изменения продаж. Для этого необходимо рассчитать силу воздействия операционного рычага:

![]() ,

,

где %∆ - процентное изменение.

![]()

СВОР в 1-й год = 59 198,1 / 18 917 = 3,13

СВОР в 2-й год = 84 602,8 / 32 301 = 2,62

Операционный рычаг воздействует своей силой на нетто-результат эксплуатации инвестиций, то есть прибыль до уплаты налога и процентов за кредит). Сила воздействия операционного рычага в 1-й год составила 3,13, а во 2-й год – 2,62, то есть это говорит что, при возможном увеличении выручки от реализации, на пример, на 3 %, прибыль возрастет на 3 % * 2,62 = 7,86 %. За текущий период сила воздействия операционного рычага снизилась на 0,51, это связано со снижением темпа роста постоянных затрат по сравнению с темпами роста валовой моржи, что говорит о росте прибыли. Также данное снижение операционного рычага говорит о снижении предпринимательского риска.

3.2 Финансовый рычаг

Постоянные затраты порождают также и воздействие финансового рычага, при этом финансовые издержки оказывают влияние на взаимосвязь между операционной и чистой прибылью:

![]() ,

,

где %∆ - процентное изменение.

![]()

СФР за 1-й год = 18 917 / (18 917 – 2 277) = 18 917 / 16 640 = 1,14

СФР за 2-й год = 32 301 / (32 301 – 2 585) = 32 301 / 29 716 = 1,09

Финансовый рычаг воздействует своей силой на сумму чистой прибыли предприятия, уровень чистой рентабельности его собственных средств и величину чистой прибыли в расчете на каждую обыкновенную акцию. За текущий период сила воздействия финансового рычага снизилась на 0,05. Оптимальным является уровень финансового рычага равный одной трети – половине уровня экономической рентабельности активов, а поскольку на основании коэффициентного анализа уровень рентабельности активов составил 7,79 % в 1-й год и 9,86 % во 2-й год, это показывает, что сила воздействия финансового рычага меньше данных норм. Данное отклонение показывает, что финансовый рычаг не причиняет значительное влияние на прибыльность. Поскольку финансовый рычаг имеет тенденцию роста, это говорит о том, что данный рост вызван повышением процентных платежей по кредиту, и приводит к снижению прибыли и увеличению финансового риска. При этом финансовый риск может быть связан с невозмещением кредита с процентами, а также падение дивиденда и курса акций.