Анализ финансово-хозяйственной деятельности

1.3 Отчет об источниках и использовании фондов

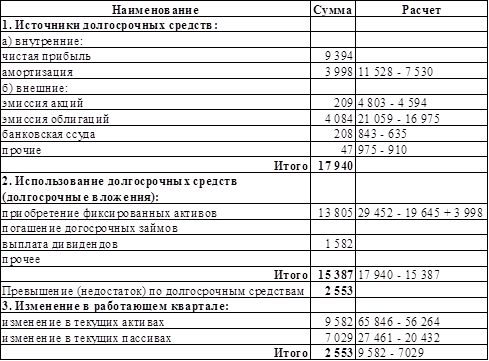

Таблица 4 Отчет о фондах и их использовании за 2-й год (тыс. долл.)

Источники долгосрочных средств в отчете о фондах и их использовании отражается за текущий год, без учета прошлых лет:

А за 2-й год = А к.г. – А н.г. = 11 258 – 7 530 = 3 998 тыс. долл.

Э акций = АК к.г. – АК н.г. = 4 803 – 4 594 = 209 тыс. долл.

Э облигаций = ОЗ к.г. – ОЗ н.г. = 21 059 – 16 975 = 4 084 тыс. долл.

Долгосрочный кредит за 2-й год = Кд к.г – Кд н.г. = 843 – 635 тыс. долл.

Прочие источники долгосрочных средств в данной ситуации включают в себя увеличение добавочного капитала:

ДК за 2-й год = ДК к.г. – ДК н.г = 957 – 910 = 47 тыс. долл.

При расчете приобретения фиксированный активов учитывается изменение фиксированных активов с учетом начисленной за данный период времени амортизацией:

Фикс. А за 2-й год = 29 452 – 19 645 + 3 998 = 13 805 тыс. долл.

Превышение (недостаток) по долгосрочным средствам рассчитывается:

С = А – В,

где С – превышение по долгосрочным средствам;

А – источники долгосрочных средств;

В – долгосрочные вложения.

Превышение за 2-й год = 17 940 – 15 387 = 2 553 тыс. долл.

Изменение в текущих активах и пассивах рассчитывается как:

Текущие А за 2-й год = Текущие А к.г – Текущие А н.г.

65 846 – 56 264 = 9 582 тыс. долл.

Текущие П за 2-й год = Текущие П к.г – Текущие П н.г.

27 461 – 20 432 = 7 029 тыс. долл.

Превышение (недостаток) по текущим активам рассчитывается как:

F = D – E,

где D – изменение в текущих активах;

E – изменение в текущих пассивах;

F – превышение по текущим активам.

Превышение за 2-й год = 9 582 – 7 029 = 2 553 тыс. долл.

На основании данных отчета о фондах и их использовании за 2-й год можно сказать, что источников долгосрочных средств приходится 17 940 тыс. долл., а их использование – на сумму 15 387 тыс. долл Также возникает превышение по текущим активам на 2 553 тыс. долл., это говорит о том, что текущие потребности производства в достаточной степени обеспечиваются собственными средствами без привлечения внешних займов, то есть предприятие имеет стабильную текущую платежеспособность. Таким образом, превышение текущих активов над текущими пассивами покрывается превышением по долгосрочным средствам. Данные превышения долгосрочных пассивов над долгосрочными активами и текущих активов над текущими пассивами говорит о том, что баланс предприятия является ликвидным.

2. Анализ финансовых документов

2.2 Вертикальный анализ

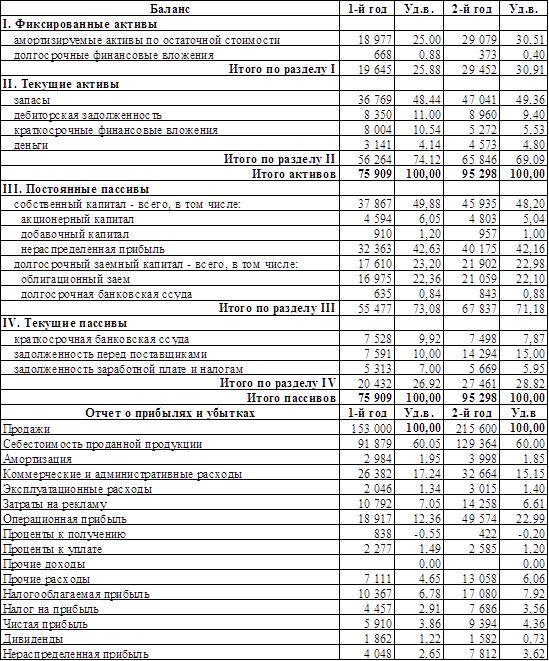

Таблица 5 Вертикальный анализ финансовых документов (Уд.в. в %)

Для вертикального анализа определяется удельный вес анализируемых статей:

![]()

На основании выше указанных расчетов, можно сделать вывод, что в активе баланса наибольшая доля приходится на запасы, которые составили в 1-м году 48,44 % и во 2-м году 49,36 %, это может свидетельствовать о том, что предприятие увеличивает операционную деятельность, но значительное превышение запасов на складе может привести к "залеживанию", то есть говорит о затруднении со сбытом своей продукции. Значительное превышение материально-производственных запасов приводит к убыткам в деятельности компании, по скольку увеличивает расходы по хранению запасов, отвлекают из оборота ликвидные средства. Поэтому предприятию необходимо наиболее эффективно использовать материально производственные запасы и не позволять накапливаться на складе.

Наименьшая доля приходится на долгосрочные финансовые вложения, что составили 0,88 % в 1-м году и 0,4 % во 2-м году, то есть снизились на 0,48 %, что вызвано снижением абсолютной величина долгосрочных финансовых вложений практически в 2 раза. Это свидетельствует о том, что предприятие направляет свободные денежные средства в основную деятельность. Наибольшую часть в активе баланса занимают текущие активы, которые составляют в 1-м году 74 % от валюты баланса, во 2-м – 69,09 %, то есть снизились на 5,03 %, это вызвано снижением доли краткосрочных финансовых вложений на 5,01% и снижением доли дебиторской задолженности на 1,6 %, хотя в абсолютном размере дебиторская задолженность увеличилась на 610 тыс. долл., то есть высвобождения средств не происходит, но снижение ее доли говорит о формировании стабильности политики предприятия.

Если рассматривать пассив баланса, то наибольшую долю его занимают постоянные пассивы, которые составили в 1-й год 73,08 % и во 2-й год 71,18 %, это обосновывается тем, что в нем сосредоточены статьи, занимающие также не малую долю в балансе, такие как, нераспределенная прибыль (в 1-й год составила 42,63 %, во 2-й – 42,16 %), а также облигационный заем (в 1-й год – 22,36 %, во 2-й – 22,10 %). Наименьшую долю пассивов баланса составляет долгосрочная банковская ссуда: в 1-й год – 0,84 %, во 2-й – 0,88 %, это говорит о том, что предприятие формирует свои фиксированные активы в основном за счет собственных средств.

Общая доля привлеченных средств (50,16 % и 51,8 % во 2-й год) не значительно отличается от доли собственных, то есть предприятие опирается на собственные и привлеченные средства в равной степени, не делая усилий в сторону обеспечения собственной капитальной базы. Об этом также говорит то, что удельный вес привлеченных средств вырос за данный период на 1,64 %, а собственных – снизился на 1,68 %, хоть и изменения произошли не значительные, но все же внимание на них обратить следует, по скольку данная тенденция может привести к не благополучному финансовому положению, и может возникнуть финансовые трудности. Об этом также говорит значительное превышение кредиторской задолженности над дебиторской (в 1-й год на 39,16 %, во 2-й – на 42,4 %), а также сама тенденция роста доли кредиторской задолженности и снижение доли дебиторской задолженности. Таким образом, предприятию следует предпринять меры по укреплению собственной финансовой базы и сокращению обязательств.

Текущие пассивы в общем объеме пассивов составляют 26,92 % в 1-м году и 28,82 % во 2-м году. Таким образом, текущие активы значительно превышают текущие пассивы, что говорит об отсутствии риска возникновения текущей неплатежеспособности. При этом постоянные пассивы превышают фиксированные активы на 47,2 %, то есть это говорит о том, что предприятие не полностью использует долгосрочные источники средств в целях вложения в фиксированные активы, скорее всего это возникает в связи с тем, что предприятие направляет свою прибыль в основном на текущие активы, то есть в операционную деятельность. Данные превышения, а также незначительная доля краткосрочной банковской ссуды (в 1-й год – 9,92 %, во 2-й – 7,87 %) говорят о том, что предприятие ведет консервативную политику управления текущими пассивами, то есть стабильные и нестабильные активы финансируются в основном за счет собственных средств и долгосрочных обязательств.