Анализ финансово-хозяйственной деятельности

Таким образом, можно сказать, что за данный период времени изменения в структуре баланса, конечно, произошли, но не значительные, и все статьи практически не поменяли свою значимость в структуре баланса.

Рассматривая структуру отчета о прибылях и убытках, можно сказать, что она также практически не изменилась, за исключением роста доли операционной прибыли почти в два раза, что вызвано ростом абсолютного значения данного показателя на 30 657 тыс. долл., что характеризует эффективность производственной и в общем операционной деятельности предприятия.

Наибольшую долю, как в 1-м, так и во 2-м году занимает себестоимость проданной продукции, которая составила 60,05 % в 1-м и 60 % во 2-м году. Самую наименьшую долю в структуре занимает доходная часть – проценты к получению: в 1-м году 0,55 %, во 2-м – 0,2 %, то есть снизились на 0,35 %,это вызвано не только абсолютным снижением данных доходов на 416 тыс. долл., но также и увеличением доли расходной части. При этом наименьшая доля расходов приходится на эксплуатационные расходы, которые выросли с 1,34 % до 1,4 % за данный период, а также проценты к уплате, снизившиеся с 1,49 % до 1,2 %. За данный период произошло увеличение нераспределенной прибыли на 3 764 тыс. долл., то есть на 0,97 %, что положительно характеризует деятельность предприятия. На данное увеличение повлиял лишь общий рост продаж на 62 600 тыс. долл., поскольку все учитываемые расходы также имеют тенденцию роста.

2.2 Горизонтальный анализ

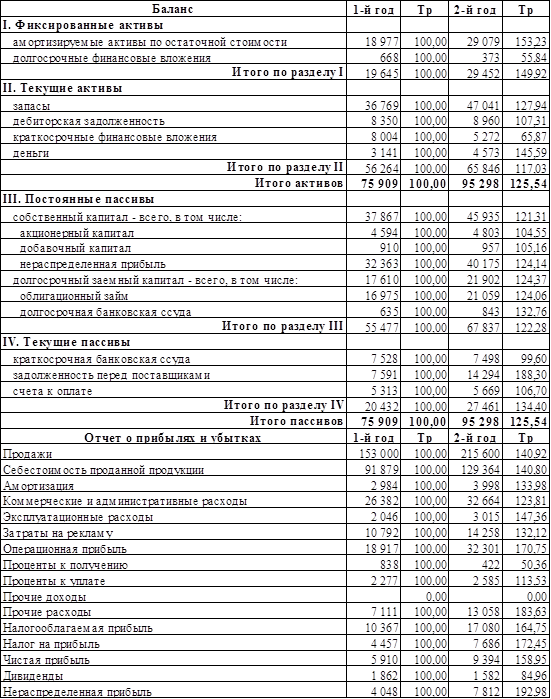

Таблица 6 Горизонтальный анализ финансовых документов (Тр в %)

Для горизонтального анализа определяется темп роста анализируемых статей

![]()

На основе проведенного горизонтального анализа можно сделать вывод, что валюта баланса выросла с 19 389 тыс. долл., то есть темп прироста составил 25 %. На увеличение актива баланса в большей части повлияло увеличение фиксированных активов, темп роста которых составил 149,92 %, это говорит о том, что предприятие пытается увеличить долгосрочные вложения, нематериальные активы, тем самым увеличить масштабы и операционные возможности предприятия, что положительно характеризует деятельность предприятия. Также за данный период выросли и текущие активы на 17,03 %. Данное увеличение произошло в основном из-за увеличения денежных средств, темп роста которых составил 145,59 %, это увеличение говорит о попытке увеличения предприятием ликвидности активов, но также и о том, что свободные денежные средства используются не рационально. Незначительный рост дебиторской задолженности (7,94 % прироста), а также снижение краткосрочных финансовых вложений на 34,13 % дает повод обратить на себя внимание, по скольку предприятие вкладывает денежные средства в менее ликвидные активы, а также в менее доходные, что также говорит о не рациональном использовании свободных денежных средств.

В пассиве баланса в большей степени выросли текущие пассивы, где темп роста составил 134,4 %. На это повлиял значительный темп роста задолженности перед поставщиками, который составил 188,3 %, при этом не значительное снижение краткосрочной банковской ссуды за текущий период на 0,4 % не оказал никакого влияния. Данное снижение темпа роста в пассиве баланса является единственным, остальные статьи пассива имеют положительный темп прироста. Постоянные пассивы выросли на 32,76 %, на что оказало практически равное влияние увеличение собственного капитала на 21,31 % и долгосрочного заемного капитала на 24,37 %, что характеризуется ростом фиксированных активов. Собственный капитал имеет данный темп роста в основном из-за роста нераспределенной прибыли, которая выросла на 24,14 %, данное увеличение говорит об эффективной деятельности предприятия. Акционерный капитал и добавочный капитал увеличился не значительно, всего 4,55 % и 5,16 % соответственно, это говорит о том, что предприятие не придерживается политики увеличения стабильности собственной базы. Темп роста кредиторской задолженности значительно превышает темп роста дебиторской задолженности, что может являться следствием финансовых затруднений предприятия. Данное превышение связано с тем, что предприятие увеличивает свои фиксированные активы и расширяет операционную деятельность притом, что темп роста собственных источников финансирования ниже темпа роста привлеченных средств на 8,45 %. Поэтому предприятию следует предпринять меры по снижению роста привлеченных средств и увеличению собственных. На основании отчета о прибылях и убытках можно сделать вывод, что темп роста продаж вырос на 40,92 %. При этом также значительно увеличилась и расходная часть, где наибольший темп роста приходится на прочие расходы – 183,63 %. Предприятию необходимо рассмотреть причины данного увеличения, по скольку эти расходы не связаны с операционной деятельностью предприятия, которая имеет стабильный рост. Снижение темпа роста выявлено лишь по процентам к получению, а также дивиденды, что составили 50,36 % и 84,96 % соответственно. Снижение процентов к получению и отсутствие как в 1-м году, так и во 2-м прочих доходов говорит о том, что предприятие ориентирует свою деятельность лишь на основной. Снижение дивидендов свидетельствует о том, что предприятие накапливает прибыль, не выплачивая дивиденды. На основании анализа отчета о прибылях и убытках можно сказать, что нераспределенная прибыль выросла практически в 2 раза, при этом темп роста ее составил 192,98 %, что положительно характеризует деятельность предприятия.

2.3 Коэффициентный анализ

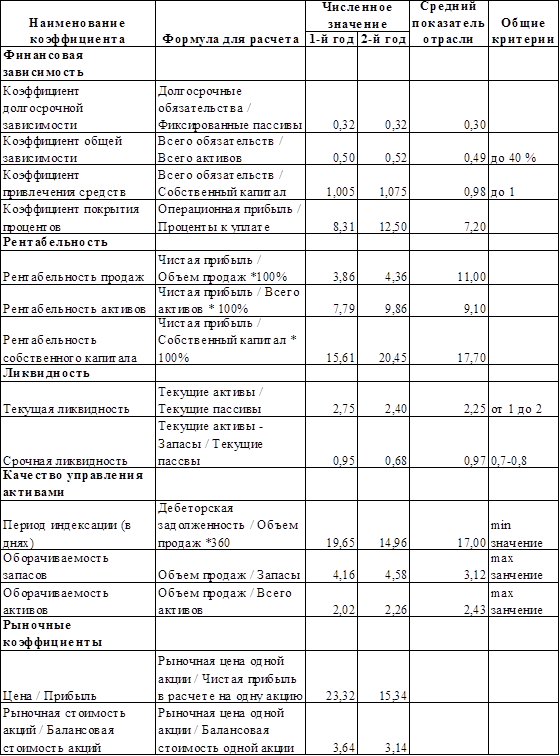

Таблица 7 Коэффициенты финансового состояния предприятия

Финансовой зависимость характеризует степень защищенности интересов кредиторов и инвесторов, имеющих долгосрочные вложения в компанию. Она отражает способность предприятия погашать долгосрочную задолженность. Для ее анализа рассчитывают следующие показатели:

Коэффициент долгосрочной зависимости показывает долю заемного капитала в общей доле фиксированного капитала.

Кдз за 1-й год = 17 610 / 55 477 = 0,317

Кдз за 2-й год = 21 902 / 67 837 = 0,323

Коэффициент долгосрочной зависимости показал что, долгосрочные обязательства составляют третью часть от фиксированных активов, но при этом немного превышают средний показатель отрасли. А также и незначительный темп роста данного коэффициента, говорит о том, что предприятие старается расширять свою деятельность за счет привлеченных средств, не имея активной политики формирования собственной капитальной базы.

Коэффициент общей зависимости характеризует долю заемного капитала в структуре капитала компании, а следовательно, соотношение интересов кредиторов и собственников предприятия.

Кз за 1-й год = (20 432 + 17 610) / 75 909 = 0,50

Кз за 2-й год = (21 902 + 27 461) / 95 298 = 0,52

Коэффициент общей зависимости составляет 0,5 в 1-м году и 0,52 во 2-м году, то есть говорит о том, что активы предприятие финансируются больше за счет заемных средств, чем за счет собственных. При этом как в первом году так и во втором году данный показатель превышает среднеотраслевой показатель, который составляет 0,49, что характеризует повышенную зависимость от внешних источников финансирования. Если рассматривать данный показатель с точки зрения кредитоспособности заемщика, то коэффициент общей зависимости должен варьироваться в пределах до 0,4, таким образом, превышение этого критерия как в 1-й год, так и во 2-й год говорит о том, что данный коэффициент определяет предприятие к классу неустойчивых заемщиков. То есть, это говорит что в связи с высокой зависимостью от привлеченных средств, у предприятия может возникнуть риск неплатежеспособности в период спада деловой активности и риск отказа в получении кредита Данное превышение заемных средств и рост показателя свидетельствует о снижении стабильности финансовой структуры средств.