Политика формирования капитала предприятия ОАО Балаклавское рудоуправление им. М. Горького

5. Понятность, которая определяется простотой ее построения, соответствием определенным стандартам представления и доступностью понимания (а соответственно и адекватного ее толкования) теми категориями пользователей, для которых она предназначается. Не следует, однако смешивать требования понятности информации для определенной категории пользователей с ее универсальной доступностью для понимания всеми участниками финансовой деятельности предприятия, так как ряд из них может не иметь достаточного уровня квалификации для адекватной ее интерпретации.

6. Релевантность (или избирательность), определяющая достаточно высокую степень используемости формируемой информации в процессе управления финансовой деятельностью предприятия. "Информационное переполнение" системы усложняет процесс отбора необходимых информативных данных для подготовки конкретных управленческих решений, приводит к формированию малосущественных альтернативных проектов этих решений, удорожает процесс информационного обеспечения управления финансовой деятельностью предприятия.

7. Сопоставимость, которая определяет возможность сравнительной оценки стоимости отдельных активов и результатов финансовой деятельности предприятия во времени, возможность проведения сравнительного финансового анализа предприятия с аналогичными хозяйствующими субъектами и т.п. Такая сопоставимость обеспечивается идентификацией определения отдельных информативных показателей и единиц их измерения, использованием соответствующих национальных и международных стандартов финансовой отчетности, последовательностью и стабильностью применяемых методов учета финансовых показателей на предприятии.

8. Эффективность, которая применительно к формированию информационной системы управления финансами означает, что затраты по привлечению определенных информативных показателей не должны превышать эффект, получаемый в результате их использования при подготовке и реализации соответствующих управленческих решений.

Содержание системы информационного обеспечения финансового анализа, ее широта и глубина определяются отраслевыми особенностями деятельности предприятий, их организационно-правовой формой функционирования, объемом и степенью диверсификации финансовой деятельности и рядом других условий. Конкретные показатели этой системы формируются за счет как внешних (находящихся вне предприятия), так и внутренних источников информации. В разрезе каждой из групп этих источников вся совокупность показателей, включаемых в информационную систему финансового управления, предварительно классифицируется.

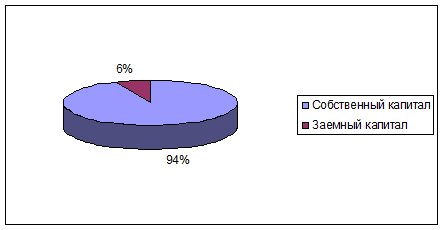

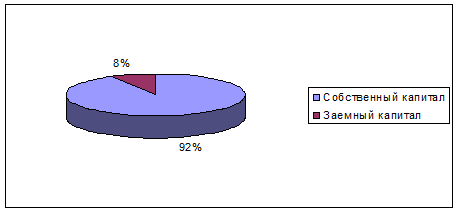

Проанализируем структуру капитала ОАО «Балаклавское рудоуправление им. М. Горького» на основании таблицы, в котором приведена структура капитала предприятия (Приложение 5).

|

Рис. 2.2.1- Структура капитала БРУ в 2005 году

|

|

Некоторое уменьшение удельного веса собственного капитала в структуре источников объясняется общим увеличением капитала предприятия при неизменном уставном фонде и низким темпом падающего дополнительно вложенном капитале. С 3550 тыс.грн. в 2005году до 2890 тыс.грн. в 2007 году. Кроме того в во всех трех рассматриваемых периодах предприятие имеет непокрытые убытки величина которых составила в 2005 году 3166 тыс.грн., в 2006 – 2839 тыс.грн, в 2007 году – 2409 тыс.грн., что уменьшило капитал предприятия на -2,66%, -2,38% и -1,99% соответственно. Однако данные тенденции носят слабый характер и неспособны коренным образом изменить структуру капитала предприятия.

Проанализируем источники финансирования капитала предприятия на основании данных приведенных в Приложении 6.

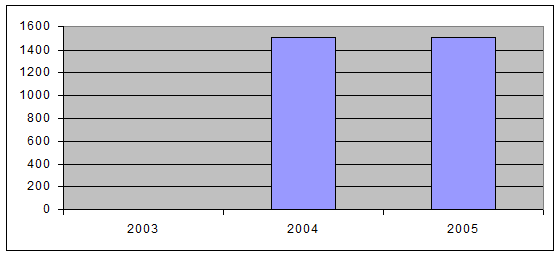

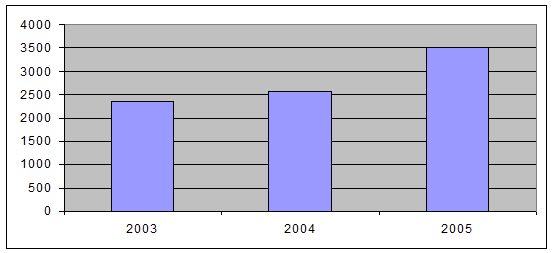

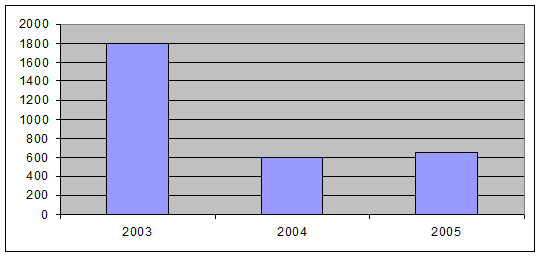

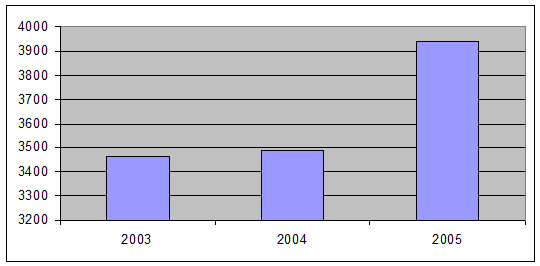

Среди заемных источников финансирования капитала наибольший объем имеют товарный кредит 3517 тыс.грн. (2,91% в общей сумме капитала предприятия) и задолженность по расчетам, которая составляет 3939 тыс.грн. (3,26%) в 2007 году.

|

|

Рис. 2.2.5 - Динамика изменения товарного кредита ОАО «Балаклавское рудоуправление им. М. Горького»

|

|

Рис. 2.2.7 – Динамика изменения задолженности по расчетам ОАО «Балаклавское рудоуправление им. М. Горького»

Структура заемных источников за прошедшие три года, существенно не изменилась, за исключением, того, что предприятие в 2007 году получило долгосрочный кредит, который составил 1500 тыс.грн. И соответственно занимал 1,25% от суммы капитала предприятия. В то же время краткосрочная задолженность уменьшилась в 2007 году в 3 раза с 1800 тыс.грн. до 600 тыс.грн. Эти данные свидетельствуют о том, что уменьшение краткосрочного кредитования было восполнено получением долгосрочного кредита, а также некоторым повышением товарного кредита. Задолженность по расчетам занимает достаточно большое место в структуре капитала предприятия и составила в 2005 году 3461 тыс.грн. (2,91%), в 2006 году 3487 тыс.грн. (2,92%), в 2007 году 3939 тыс.грн. (3,26%). Данная тенденция носит негативных характер, так как увеличение данного источника вредит имиджу предприятия и его отношению с контрагентами.