Политика формирования капитала предприятия ОАО Балаклавское рудоуправление им. М. Горького

С учетом возросшего объема собственного капитала предприятие имеет возможность используя неизменный коэффициент финансового левериджа соответственно увеличить объем привлекаемых заемных средств, следовательно повысить сумму прибыли на вложенный собственный капитал.

Эффективная финансовая деятельность предприятия невозможна без постоянного привлечения заемных средств. Использование заемного капитала позволяет существенно расширить объем хозяйственной деятельности предприятия, обеспечить более эффективное использование собственного капитала, ускорить формирование различных целевых финансовых фондов, и в итоге — повысить рыночную стоимость предприятия.

В составе финансового кредита, привлекаемого предприятиями для расширения хозяйственной деятельности, приоритетная роль принадлежит банковскому кредиту. Этот кредит имеет широкую целевую направленность и привлекается в самых разнообразных видах. В последние годы в кредитовании предприятий принимают участие не только отечественные, но и зарубежные банки (особенно в кредитовании совместных предприятий с участием иностранного капитала).

Под банковским кредитом понимаются денежные средства, предоставляемые банком взаймы клиенту для целевого использования на установленный срок под определенный процент. Существуют следующие виды кредитов:

1. Бланковый (необеспеченный) кредит под осуществление отдельных хозяйственных операций. Как правило, он предоставляется коммерческим банком, осуществляющим расчетно-кассовое обслуживание предприятия. Этот вид кредита предоставляется, как правило, только на краткосрочный период.

2. Контокоррентный кредит ("овердрафт"). Этот вид кредита предоставляется банком обычно под обеспечение, но это требование не является обязательным. При предоставлении этого кредита банк открывает предприятию контокоррентный счет, на котором учитываются как кредитные, так и расчетные его операции. Контокоррентный счет используется в качестве источника кредита в объеме, не превышающем установленное в кредитном договоре максимальное отрицательное сальдо (контокоррентный лимит). По отрицательному остатку контокоррентного счета предприятие уплачивает банку установленный кредитный процент; при этом договором может быть определено, что по положительному остатку этого счета банк начисляет предприятию депозитный процент.

3. Сезонный кредит с ежемесячной амортизацией долга. Этот вид кредита предоставляется обычно на формирование переменной части оборотных активов на период их возрастания в связи с сезонными потребностями предприятия. Его особенность заключается в том, что наряду с ежемесячным обслуживанием этого кредита (ежемесячной выплатой процента по нему) кредитным договором предусматривается и ежемесячная амортизация (погашение) основной суммы долга.

4. Открытие кредитной линии. В этом договоре обусловливаются сроки, условия и предельная сумма предоставления банковского кредита, когда в нем возникает реальная потребность. Для предприятия преимущество данного вида кредита заключается в том, что оно использует заемные средства в строгом соответствии со своими реальными потребностями в них. Обычно кредитная линия открывается на срок до одного года. Особенностью этого вида банковского кредита является то, что он не носит характер безусловного контрактного обязательства и может быть аннулирован банком при ухудшении финансового состояния предприятия — клиента.

5. Револьверный (автоматически возобновляемый) кредит. Он характеризует один из видов банковского кредита, предоставляемого на определенный период, в течение которого разрешается как поэтапная "выборка" кредитных средств, так и поэтапное частичное или полное погашение обязательств по нему (амортизация суммы основного долга). Преимуществом этого вида кредита в сравнении с открытием кредитной линии являются минимальные ограничения, накладываемые банком, хотя уровень процентной ставки по нему обычно выше.

6. Онкольный кредит. Особенностью этого вида кредита является то, что он предоставляется заемщику без указания срока его использования (в рамках краткосрочного кредитования) с обязательством последнего погасить его по первому требованию кредитора. При погашении этого кредита обычно предоставляется льготный период (по действующей практике — до трех дней).

7. Ломбардный кредит. Такой кредит может быть получен предприятием под заклад высоколиквидных активов (векселей, государственных краткосрочных облигаций и т.п.), которые на период кредитования передаются банку. Размер кредита в этом случае соответствует определенной (но не всей) части стоимости переданных в заклад активов. Как правило, этот вид кредита носит краткосрочный характер.

8. Ипотечный кредит. Такой кредит может быть получен от банков, специализирующихся на выдаче долгосрочных займов под залог основных средств или имущественного комплекса предприятий в целом ("ипотечных банков").

9. Ролловерный кредит. Он представляет собой один из видов долгосрочного кредита с периодически пересматриваемой процентной ставкой (т.е. с перманентным "перекредитованием" в связи с изменением конъюнктуры финансового рынка).

10. Консорциумный (консорциальный) кредит. Кредитная политика банка, система установленных нормативов кредитования или высокий уровень риска иногда не позволяют ему в полной мере удовлетворить высокую потребность предприятия-клиента в кредите. В этом случае банк, обслуживающий предприятие, может привлечь к кредитованию своего клиента другие банки (союз банков для осуществления таких кредитных операций носит название "консорциум")

Однако наиболее динамично развивающийся заемный источник финансирования капитала предприятия является лизинг.

Система отношений сторон участвующих в лизинге регламентируются законом Украины от 11 декабря 2003 года N 1381-IV “О финансовом лизинге", а также Законом "О налогообложении прибыли предприятий" и соответствующими стандартами бухучета.

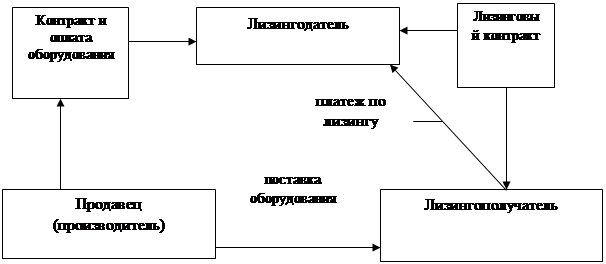

Лизинг – это предпринимательская деятельность, заключающаяся в инвестировании собственных и привлеченных финансовых средств путем приобретения движимого и недвижимого имущества для последующей сдачи его в аренду.

Лизинг содержит в себе элементы долгосрочного кредита, финансирования и аренды.

В классической схеме лизинговых отношений участвуют три стороны:

· лизингодатель – собственник имущества, который предоставляет имущество в пользование на договорных условиях. В этой роли могут выступать финансовые учреждения, предприятия, фирмы, если этот вид деятельности предусмотрен их уставом, а также специализированные финансовые лизинговые компании;

· лизингополучатель – пользователь имущества, в роли которого могут выступать юридические лица любой формы собственности;

· продавец имущества (производитель), которым может быть любое юридическое лицо.

|