Политика формирования капитала предприятия ОАО Балаклавское рудоуправление им. М. Горького

|

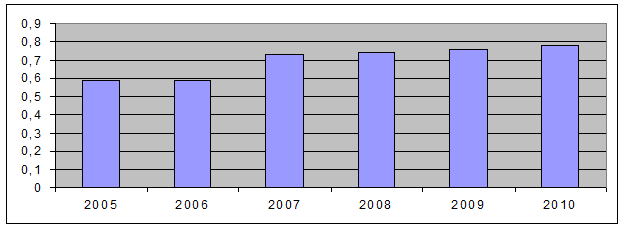

Резкое увеличение коэффициента оборачиваемости собственного капитала происходит из-за резкого увеличения объема реализации (с 65089 тыс.грн. до 86385 тыс.грн.). В целом тенденция увеличения рассматриваемого показателя является положительной.

Исходя из данных [табл. 3.3.9], можно сделать вывод о том, что с началом действия инвестиционного проекта коэффициент оборачиваемости собственного капитала значительно увеличивается (с 0,58 в 2008 году до 0,72 в 2009 году). Это связано, прежде всего, с тем, что данный проект финансируется за счет заемных средств, то есть увеличение общей выручки не сопровождается ростом собственного капитала. Рост рассматриваемого показателя должен стать положительным сигналом для собственников предприятия, так как он не сопровождается большим падением коэффициента автономии, а значит, не несет угрозы для финансового состояния предприятия.

Найдем период оборота собственного капитала предприятия (ПОск). Данный показатель рассчитывается путем деления периода времени (в нашем случае 1 год) на коэффициент оборачиваемости собственного капитала. Исчисляется период оборота в днях.

ПОск = 365/ КОск, (3.12)

где 365 – количество дней в году.

Таблица 3.3.10 - Динамика периода оборота собственного капитала предприятия

|

Год |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

Дни |

365 |

365 |

365 |

365 |

365 |

365 |

|

КОск |

0,58 |

0,59 |

0,72 |

0,74 |

0,74 |

0,76 |

|

ПОск (дн.) |

629,3 |

618,6 |

506,9 |

493,2 |

493,2 |

480,3 |

Уменьшение одного оборота собственного капитала на 159 дней, несомненно, является хорошим показателем, и сигнализирует о более эффективной деятельности предприятия.

Данная динамика рассматриваемого показателя является положительной, так как за период осуществления инвестиционного проекта период оборота собственных средств уменьшился на 149 дней.

Коэффициенты оценки рентабельности собственного капитала также тесно связаны с источниками финансирования капитала предприятия и характеризуют способность предприятия генерировать необходимую прибыль в процессе своей хозяйственной деятельности и определяют общую эффективность использования активов и вложенного капитала. Для проведения такой оценки рассчитаем коэффициент рентабельности собственного капитала (Рск) и проследим его динамику. Данный показатель характеризует уровень прибыльности собственного капитала, вложенного в предприятие. Для его расчета используется следующая формула:

Рск=ЧП/СК, (3.13)

где ЧП - общая сумма чистой прибыли.

Таблица 3.3.11 - Динамика периода оборота собственного капитала предприятия

|

Год |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

Прибыль |

228 |

- |

893,03 |

1253 |

2460,11 |

2523,48 |

|

СК |

111201 |

111201 |

112094 |

112454 |

113661,1 |

113724,5 |

|

Рск, (%) |

0,205 |

- |

0,8 |

1,11 |

2,16 |

2,22 |

Не смотря на то что показатель рентабельности собственного капитала в 2012 году увеличился на 2% по сравнению с 2007 годом, его значение продолжает оставаться очень низким, что объясняется малой величиной прибыли, вызванной высокими лизинговыми платежами, а также величиной собственного капитала во много раз превосходящей заемный.

Исходя из полученных результатов, можем сделать вывод о неудовлетворительном показателе рентабельности собственного капитала на протяжении всех рассматриваемых периодов. Однако стоит отметить, что рассматриваемому инвестиционному проекту удалось значительно увеличить показатель рентабельности собственного капитала. С отрицательного значения в 2007 году до 1,97% в 2011 году. Убытки 2008 года обусловлены тем, что затраты по проекту были понесены, а производство и реализации продукции налажено не было. В 2012 году предприятие имеет убыток прибыли по причине гашения в этом году всего кредита, что и сказывается на финансовом результате.

Для более полного освещения проекта найдем средневзвешенную стоимость капитала.

Так как на время действия инвестиционного проектов не предусмотрена выплата дивидендов, то стоимость собственного капитала и нераспределенной прибыли будет нулевой. Это обусловлено тем, что стоимость собственного капитала определяется с помощью дивидендов, выплачиваемых собственникам.

Найдем стоимость товарного кредита согласно методике приведенной в пункте 2.1

СТКк= (3*360)*(1-0,25)/10= 81%

Найдем стоимость лизингового как источника финансовых ресурсов:

СБК=18*(1-0,25)/1-0,01=13,6%

Произведем расчет средневзвешенной стоимости капитала предприятия с учетом реализации инвестиционного проекта по данным о стоимости каждого элемента, полученным в результате предыдущих расчетов: