Составление сводного бюджета промышленного предприятия на примере УЗТИ

Суммы ожидаемых платежей берутся из различных периодических бюджетов. Ответственный за подготовку бюджета денежных средств должен знать, какие затраты на материалы и рабочую силу предусмотрены за период, какие товары и услуги необходимо приобрести, а также будут ли они оплачены сразу же или возможна отсрочка платежа. В этой связи очень важно знать политику платежей и выплат предприятия.

Помимо регулярных текущих расходов, денежные средства также могут быть использованы на приобретение оборудования и других активов, на возврат займов и других долгосрочных обязательств. Вся эта информация должна быть собрана для того, чтобы подготовить правильный бюджет денежных средств.

Бюджет денежных средств преследует две цели. Во-первых, он показывает конечное сальдо на счете денежных средств в конце бюджетного периода, величину которого необходимо знать для завершения прогнозного бухгалтерского баланса. И, во-вторых, прогнозируя остатки денежных средств на конец каждого месяца внутри бюджетного периода, выявляет периоды излишка финансовых ресурсов или их нехватки.

Взаимоотношения между общим бюджетом и бюджетом денежных средств можно показать следующим образом: Таблица 1.2. – Связь между общим бюджетом и бюджетом денежных средств

| Элементы бюджета денежных средств | Источники информации |

| Поступления денежных средств | |

|

От продаж за деньги Поступления от продаж в кредит Поступления от продажи своих активов Полученные займы |

Бюджет продаж (с оплатой) Бюджет продаж (в кредит), плюс порядок поступления денег (определенный процент в первый месяц, во второй и т.д.) Прогнозный отчет о прибылях и убытках Бюджет денежных средств предыдущих месяцев |

| Выплаты денежных средств | |

|

За прямые материалы За вспомогательные материалы За прямой труд За ОПР. За коммерческие расходы За общие и административные расходы За капитальные затраты Налоги на прибыль Расходы по процентам Возврат займов |

Бюджет закупки/использования материалов Бюджет общепроизводственных расходов (ОПР.) и бюджет закупки материалов Бюджет по труду Бюджет ОПР. Бюджет коммерческих расходов Бюджет общих и административных расходов Бюджет капитальных затрат Оценки из отчета о прибылях и убытках прошлого года и предположения текущего года Прогнозный отчет о прибылях и убытках Кредитные договора |

2.3. Прогнозный отчет о финансовом положении.

Последним шагом в процессе подготовки общего бюджета является разработка прогноза финансового положения или проектного бухгалтерского баланса для предприятия в целом. После подготовки бюджета денежных средств, уже зная прогнозное сальдо денежных средств на конец бюджетного периода и, определив чистую прибыль и сумму необходимых капитальных вложений, становится возможным подготовить прогнозный бухгалтерский баланс, который является конечным продуктом всего процесса составления главного бюджета.

Именно в этой точке руководство должно решить, принять ли предлагаемый общий бюджет или необходимо изменить планы и пересмотреть отдельные части бюджета снова.

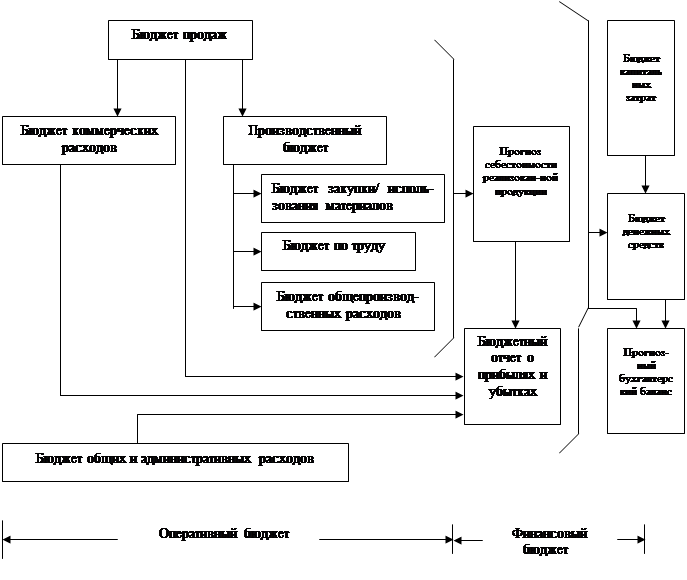

Общий бюджет

Рисунок 1.5. – Основные составляющие общего бюджета

Очень широко применяются непрерывные бюджеты. Их сущность заключается в том, что по мере того, как заканчивается месяц или квартал, к бюджету добавляется новый. Этим обеспечивается постоянное двенадцатимесячное планирование. Непрерывное бюджетирование хорошо тем, что не позволяет менеджерам расслабиться и обеспечивает годовое прогнозирование. Кроме того, часто используется так называемый скользящий вариант, когда бюджет, составленный, скажем, на год или квартал, корректируется каждый месяц.

Таким образом, анализ основных принципов построения системы бюджетов предприятий приводит к формированию методологии бюджетного планирования состоящей из следующих этапов:

1. Определение прогнозных макроэкономических показателей. На данном этапе необходимо определить индексы изменения цен по основным бюджетным статьям, а также темпы инфляции и курсы валют, используемых предприятием;

2. Определение состава потенциальных потребителей продукции и услуг предприятия, а также потенциальных поставщиков сырья и материалов. Главная задача этого этапа проранжировать основных контрагентов предприятия для выбора наиболее оптимальных с учетом вероятности контрактов, формы оплаты, отсрочки платежа и т.д.;

3. Определение величины запасов. Данный этап имеет целью определение величины предполагаемых запасов готовой продукции и ТМЦ, незавершенного производства на начало планового периода, а также нормируемых запасов, необходимых для стабильной работы предприятия;

4. Анализ производственных мощностей предназначен для характеристики производственной специфики предприятия: определения максимальных возможностей по выпуску продукции в зависимости от мощностей используемого оборудования (откорректированных с учетом планируемых остановок), а также пересечения технологических маршрутов отдельных видов изделий (конкурирующих продуктов);

5. Анализ производственных норм отражает потребности предприятия в ресурсах для производства продукции с учетом сложившихся технологий;

6. Составление смет структурных подразделений предназначено для детального определения потребности каждого подразделения в различных ресурсах, необходимых для нормальной работы в течение анализируемого периода;

7. Бюджет продаж предприятия формируется при составлении программы производства на основании ранжирования спроса клиентов, определения величины нормируемых запасов и внутренней потребности в полуфабрикатах и продуктах вспомогательного производства, производственных мощностей с учетом остановок производства, а также ранжирования предложения поставщиков и устранения дефицита сырья и материалов;

8. Бюджет закупок сырья, материалов и энергоресурсов показывает потребность предприятия на производственную программу с учетом определения закупок у конкретных поставщиков;

9. Прогноз рентабельности и прибыли от основной и прочих видов деятельности. Данный этап необходим для определения производственной и полной себестоимости продукции предприятия, а также величины прибыли и рентабельности реализованной продукции. После определения прибыли от основной деятельности прогнозируют внепроизводственные доходы;

10. Прогноз доходов и расходов предприятия обобщает результаты финансово-хозяйственной деятельности за период и показывает финансовую эффективность принятых управленческих решений;