Составление сводного бюджета промышленного предприятия на примере УЗТИ

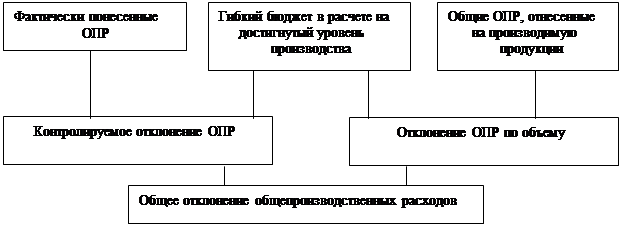

Анализ отклонений общепроизводственных расходов отличается по уровню сложности. Сначала вычисляется общее отклонение общепроизводственных расходов (ОПР), которое определяется как разница между фактическими ОПР, имевшими место, и бюджетными ОПР., начисленными (отнесенными на производимую продукцию) с использованием коэффициентов переменных и постоянных ОПР. Затем общее отклонение подразделяют на две части: контролируемое отклонение ОПР и отклонение ОПР по объему.

Прежде чем находить отклонения ОПР., необходимо вычислить общий бюджетный коэффициент ОПР., который состоит из двух частей. Первая часть — это бюджетный коэффициент переменных ОПР. на один час прямого труда. Вторая часть — бюджетный коэффициент постоянных ОПР., который находится делением планируемых постоянных ОПР. на количество часов прямого труда за период.

Общее отклонение ОПР. вычисляется следующим образом:

Фактически понесенные ОПР - бюджетные ОПР, отнесенные на производимую продукцию (за исключением брака).

Полученное общее отклонение может быть разделено на две составляющие.

Контролируемое отклонение ОПР представляет собой разницу между фактически понесенными ОПР и бюджетными ОПР в расчете на достигнутый уровень производства. Другими словами, сравниваются фактические и бюджетные (запланированные) ОПР. для одного уровня производства, что позволяет оценить результаты деятельности подразделений и конкретных менеджеров, не зависящие от изменения уровня производства.

Отклонение ОПР по объему определяется как разница между бюджетными ОПР в расчете на достигнутый уровень производства и ОПР, отнесенными на производимую продукцию по нормативным коэффициентам для переменных и постоянных ОПР.

На рисунке 3.3. показан анализ отклонений ОПР с графической схемы.

|

Рисунок 3.3. –Анализ отклонений ОПР

Реализация подобной схемы контроля за исполнением бюджета позволит выявить причины неисполнения бюджета, оперативно внести необходимые корректировки на основе изменений внешней среды, обеспечив при этом целостность бюджетных данных и оптимизировав трудозатраты.

Подобная схема контроля за исполнением бюджета может быть реализована посредством автоматизированной системы бюджетного планирования, что обеспечит повышение эффективности и удобства работы сотрудников предприятия.

Заключение

В системе экономического регулирования деятельности компании одно из ключевых мест занимает финансовое планирование, реализуемое на основе планирования производства и реализации, а также контроля за расходованием средств. С помощью планирования финансов менеджер определяет, какой станет в будущем деятельность компании в зависимости от ожидаемой экономической, конкурентной, технической и правовой среды.

Задачей бюджетного планирования является обеспечение строгой экономии финансовых ресурсов, сокращение непроизводительных расходов по пересмотру ежеквартальных планов и смет, большая гибкость в управлении и контроле за себестоимостью продукции, а также повышение точности плановых показателей (для целей налогового и финансового планирования).

Преимуществами внедрения принципов бюджетного планирования являются:

а) помесячное планирование бюджетов структурных подразделений даст более точные показатели размеров и структуры затрат, чем ныне действующая система бухгалтерского учета финансовой отчетности, и, соответственно, более точное плановое значение размера прибыли, что важно для налогового планирования (включая платежи во внебюджетные фонды);

б) в рамках утверждения месячных бюджетов структурным подразделениям будет предоставлена большая самостоятельность в расходовании экономии по бюджету фонда оплаты труда, что повысит материальную заинтересованность работников в успешном выполнении плановых заданий;

в) минимизация количества контрольных параметров бюджетов позволит сократить непроизводительные расходы рабочего времени работников экономических служб предприятия;

г) бюджетное планирование позволит осуществить режим строгой экономии финансовых ресурсов предприятия, что особенно важно для выхода из финансового кризиса.

Бюджет представляет собой выраженную в стоимостных показателях программу действий (план) в области производства, закупок сырья или товара, реализации произведенной продукции и т.д. В программе действий должна быть обеспечена временная и функциональная координация (согласование) отдельных мероприятий. Рентабельность сбыта зависит, например, от величины ожидаемой цены поставщика и условий производства; количество выпускаемой продукции - от ожидаемого объема реализации; величина отпускной цены - от того, каких объемов закупок сырья и материалов требует программа производства и реализации; и т.д.

Бюджет призван обеспечить финансовыми ресурсами предпринимательский план хозяйствующего субъекта и оказать большое влияние на экономику предприятия. Это обусловлено рядом обстоятельств.

Во-первых, в бюджетах происходит соизмерение намечаемых затрат для осуществления деятельности с реальными возможностями, и в результате корректировки достигается материально-финансовая сбалансированность.

Во-вторых, статьи бюджета связаны со всеми экономическими показателями работы предприятия и увязаны с основными разделами предпринимательского плана: производством продукции и услуг, научно-техническим развитием, совершенствованием производства, капитальным строительством, материально-техническим обеспечением труда и кадров, прибыли и рентабельности, экономическим стимулированием и т. п.

Таким образом, бюджетирование оказывает воздействие на стороны деятельности хозяйствующего субъекта посредством выбора объектов финансирования, направление финансовых средств, и способствует рациональному использованию трудовых, материальных и денежных ресурсов.

По мере реализации заложенных в бюджете планов необходимо регистрировать фактические результаты деятельности предприятия. Сравнивая фактические показатели с запланированными, можно осуществлять так называемый бюджетный контроль. В этом смысле основное внимание уделяется показателям, которые отклоняются от плановых, и анализируются причины этих отклонений. Таким образом, пополняется информация обо всех сторонах деятельности предприятия.

Разрабатывая бюджет на следующий период, необходимо принимать решения заблаговременно, до начала деятельности в этот период. В таком случае существует большая вероятность того, что разработчикам плана хватит времен для выдвижения и анализа альтернативных предложений, чем в той ситуации, когда решение принимается в самый последний момент.

Одобрение руководством предприятия бюджета (плана) подразделения служит сигналом того, что в дальнейшем оперативные решения принимаются на уровне этого подразделения (децентрализовано), если они не выходят за установленные бюджетом рамки. Если же бюджеты на уровне подразделений не разрабатываются, руководство предприятия вряд ли будет в такой степени склонно к децентрализации процесса принятия оперативных решений.