Составление сводного бюджета промышленного предприятия на примере УЗТИ

Бюджетные затраты — это планируемый уровень затрат, который показывает, какими должны быть затраты. Следовательно, если фактические затраты выше бюджетных, то такое отклонение считается неблагоприятным, в противном случае отклонение будет благоприятным.

Вообще говоря, благоприятным считается отклонение, оказывающее положительный эффект на операционную прибыль, т. е. увеличивающее прибыль. Соответственно, неблагоприятное отклонение — это отклонение, оказывающее отрицательный эффект на операционную прибыль. Если фактические доходы превышают запланированный их уровень, отклонение является благоприятным, в противном случае — неблагоприятным. По отклонениям показателей затрат ситуация обратная.

Анализ отклонений может использоваться выборочно. Многие компании являются такими большими, что просто невозможно рассмотреть все области деятельности в деталях. Практика, когда изучаются только области выборочных продуктов или необычно плохие или хорошие результаты деятельности, называется управлением по отклонениям. Согласно этой системе анализируются только отклонения, превышающие определенный лимит, который устанавливается руководством, например, ±4%.

Отклонения можно вычислять для целых категорий таких, как общие производственные затраты, затраты прямых материалов или другого элемента производственных затрат, для любых групп внутри категорий, для каждой статьи затрат.

Все отклонения аналитики подразделяют на три вида:

1. Отклонения затрат прямых материалов

2 Отклонения прямых трудовых затрат

3 Отклонения общепроизводственных расходов

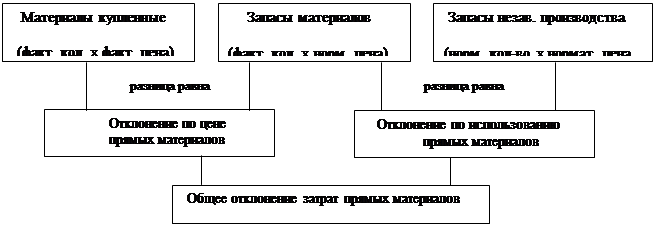

Отклонения затрат прямых материалов. Общее отклонение затрат прямых материалов определяется как разница между фактическими и бюджетными затратами прямых материалов.

Общее отклонение затрат прямых материалов = фактическое количество х фактическая цена - бюджетное количество х бюджетная цена.

Общее отклонение может быть разложено на две части: отклонение по цене и отклонение по использованию (по количеству) прямых материалов.

|

Отклонение по цене прямых материалов |

= |

( |

фактическая цена |

- |

бюджетная цена |

) |

х |

фактическое количество |

|

Отклонение по использованию прямых материалов |

= |

( |

фактическое количество |

- |

бюджетное количество |

) |

х |

нормативная цена |

В некоторых случаях, однако, более дешевые материалы имеют такое плохое качество, что в результате ожидаемые нормы отходов существенно превышаются, создавая при этом неблагоприятное отклонение по использованию материалов.

Таким образом, неблагоприятное отклонение по использованию прямых материалов может существенно перекрыть благоприятное отклонение по цене. Другими словами, покупка более дешевого сырья и материалов не всегда расценивается как положительное достижение, и, следовательно, каждая конкретная ситуация должна оцениваться соответственно определенным обстоятельствам.

Иногда отклонение затрат легче интерпретировать в виде графической схемы. На рисунке 3.1. представлен анализ отклонений прямых материалов.

Иногда отклонение затрат легче интерпретировать в виде графической схемы. На рисунке 3.1. представлен анализ отклонений прямых материалов.

Рисунок 3.1. – Анализ отклонений прямых материалов

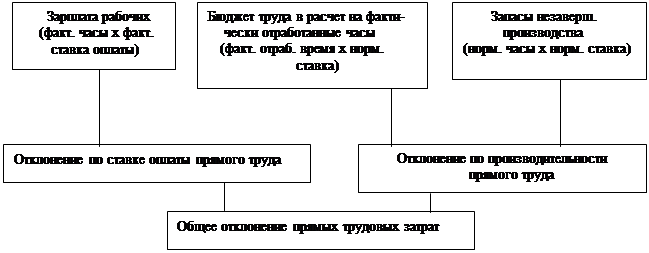

Отклонения прямых трудовых затрат. Общее отклонение прямых трудовых затрат определяется как разница между фактическими затратами труда и бюджетными затратами труда на произведенные единицы продукции за исключением брака (как окончательного, так и исправимого).

|

Общее отклонение прямых трудовых затрат |

= |

фактические часы |

х |

фактическая ставка оплаты |

- |

бюджетные часы |

х |

бюджетная ставка оплаты труда |

Для оценки выполнения плана руководство должно знать, какая часть общего отклонения вызвана изменением затрат рабочего времени, а какая часть — изменением ставок оплаты труда.

|

Отклонение по ставке оплаты прямого труда |

= |

( |

фактическая ставка |

- |

бюджетная ставка |

) |

х |

фактические часы |

|

Отклонение по производительности прямого труда |

= |

( |

фактические часы |

- |

бюджетные часы |

) |

х |

бюджетная ставка оплаты труда |

Очевидно, что общее отклонение равно сумме двух его составляющих отклонений.

За отклонения по ставке оплаты труда обычно ответственность несет отдел кадров. Это отклонение возникает, когда нанимается работник с оплатой выше или ниже, чем предполагалось в плане, или определенные работы выполняются более высоко (или менее) оплачиваемым работником.

За отклонение по производительности труда отвечают цеховые контролеры. Неблагоприятное отклонение по производительности может произойти, если неопытному, ниже оплачиваемому работнику поручается работа, требующая большей квалификации. Руководство должно анализировать каждую ситуацию в соответствии со сложившимися обстоятельствами.

На рисунке 3.2. представлен анализ прямых трудовых затрат в виде графической схемы.

Рисунок 3.2. – Анализ прямых трудовых затрат

Отклонения общепроизводственных расходов. Контроль общепроизводственных расходов представляет собой значительно более трудную задачу, чем контроль над прямыми затратами, так как ответственность за многие общепроизводственные расходы часто трудно кому-либо приписать однозначно. Большинство таких расходов не могут быть проконтролированы менеджерами конкретных подразделений. Но если переменные общепроизводственные расходы могут быть привязаны к операционным подразделениям, определенный контроль становится возможным.