Составление сводного бюджета промышленного предприятия на примере УЗТИ

В настоящее время эти материалы составляют около 80% выпускаемой заводом продукции. Оставшаяся доля приходится на шнур минераловатный в оплетке из ровинга, вермикулит, вспученный и смеси асбестовермикулитовые. Сфера применения шнура довольно ограничена, но он удобен при теплоизоляции трубопроводов небольшого диаметра, имеющих труднодоступные места и запорную арматуру. Однако оригинальным, сочетающим в себе множество положительных свойств материалом является вермикулит вспученный. Этот эффективный теплоизоляционный материал получают в процессе обжига в печи при температуре 800.°Со слюдяного концентрата, который поставляют на завод с Кольского полуострова. Он чрезвычайно легок, имеет минимальный коэффициент теплопроводности, обладает высокой сопротивляемостью химическим воздействиям, хорошей звукоизоляцией, долговечен и экологически безопасен. Этот сыпучий материал используют, прежде всего, для утепленного бетона, в качестве утеплителя в строительстве кровель и межэтажных перекрытий. При смешивании с распушенным асбестом материал можно применять в качестве напыляемой теплоизоляции трубопроводов и энергетического оборудования, а также для огнезащитного покрытия металлоконструкций. Это свойство вермикулита, а также его экологическая чистота позволили использовать его при хранении овощей (достаточно пересыпать овощи этим материалом) и на личных земельных участках в качестве разрыхлителя почвы и для регулирования ее влажности. Была отмечена еще одна удивительная особенность вермикулита вспученного - в нем не живут грызуны.

В результате приватизации в 1993 году Уральский завод теплоизоляционных изделий стал одним из филиалов открытого акционерного общества «Фирма «Энергозащита», центральный офис которого находится в Москве. Основными же потребителями продукции уральского завода по-прежнему остаются предприятия энергетики, металлургии нефтегазовой промышленности и строительной индустрии.

На сегодняшний день завод возглавляет относительно молодой, дееспособный, и желающий перемен, директор.

1. Бюджетное планирование в системе управления деятельности предприятия

1.1. Место планирования в деятельности предприятия

Планирование - это процесс подготовки на перспективу решений о том, что должно быть сделано, как, кем, когда и какие и сколько должно быть использовано ресурсов.

Планирование подразделяется на 3 части: стратегическое планирование на срок от 2 до 5 лет; текущее - сроком на 1 год; оперативное - на срок менее 1 года.

Управление как процесс начинается со стратегического планирования, т.к. оно обеспечивает основу для всех последующих управленческих решений.

Стратегическое планирование – это набор действий и решений, предпринятых руководством, которые ведут к разработке специфических стратегий, т.е. детальных, всесторонних, комплексных планов, предназначенных для обеспечения осуществления миссии организации и достижения ее долговременных целей.

В современных быстроменяющихся условиях предприятие должно постоянно заниматься сбором и анализом огромного объема информации об отрасли, рынке, конкуренции и других факторах, поэтому именно стратегическое планирование является единственным способом прогнозирования будущих проблем и возможностей. Оно обеспечивает высшему руководству средства создания плана на длительный срок, основу для принятия решений и формально способствует снижению риска при принятии этих решений.

Таким образом, стратегия - это долгосрочное определение направлений развития организации, ее цели при предоставлении свободы исполнителям в меняющихся условиях. Стратегическое планирование также является процессом и состоит из следующих последовательных, взаимосвязанных этапов, представленных на рисунке 1.1.

|

Рисунок 1.1. – Процесс стратегического планирования

Реализация стратегического плана. Стратегическое планирование приобретает смысл тогда, когда оно реализуется. Обоснованные цели являются важнейшим компонентом эффективного планирования, но они не обеспечивают полностью адекватных ориентиров для принятия решения и поведения. Такой подход дает огромную свободу действий, при которой работники, ответственные за достижение целей, могут легко выбрать такой образ действий, что фактически не обеспечит достижение целей. Чтобы избежать подобной дезориентации и не правильного толкования, руководство должно использовать специальные инструменты, позволяющие реализовать выбранную стратегию.

К этим инструментам относятся тактика, политика руководства, правила, процедуры, стимулирование деятельности работников, управление по целям и бюджеты.

Охарактеризуем основные из этих инструменты.

Тактика. Тактика находит свое выражение в краткосрочных планах, которые согласуются с общими долгосрочными планами организации. Стратегический план, рассчитанный на 2-3 года или 5 лет, разбивается на годовые планы, которые составляются на основе жесткого или адаптивного планирования. В свою очередь, годовые планы конкретизируются в квартальных, месячных, однодневных, сменных и др. планах.

Таким образом, составление и реализация тактических планов является необходимым условием выполнения долгосрочного стратегического плана.

Политика. Политика представляет собой общее руководство для действий и принятия решений, которое облегчает достижение целей. Политика обычно формулируется высшими управляющими на длительный период времени. Она объясняет, каким образом должны быть достигнуты цели, устанавливая вехи, которым нужно следовать.

Правила. После составления тактических планов и на основе политики фирмы руководство разрабатывает правила, которые ограничивают действия сотрудников и гарантируют выполнение конкретных действий конкретными способами. Иными словами, правило точно определяет, что должно быть сделано и как надо действовать в конкретных условиях.

Процедура. Процедура описывает действия, которые необходимо предпринять в конкретной ситуации, в которой имеет место последовательность нескольких связанных между собой действий.

Процедуры разрабатываются для многократно повторяющихся операций.

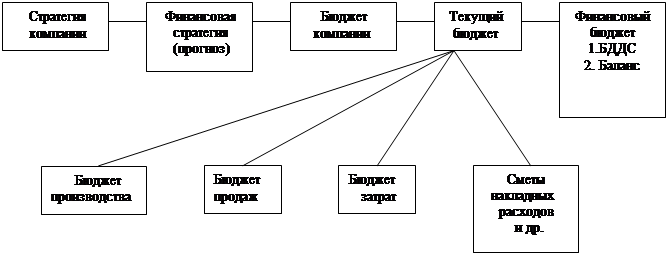

Бюджеты. Одной из основных задач планирования является, возможно, более эффективное распределение ресурсов. Планы помогут распределить действия, относящиеся к использованию ресурсов, но в них часто остаются нерешенными вопросы о том, какие ресурсы имеются и как именно их следует использовать для достижения целей. Чтобы решить эту проблему, руководители используют бюджеты.

|