Составление сводного бюджета промышленного предприятия на примере УЗТИ

Объективные факторы:

· Высокая нестабильность внешней среды;

· Низкий уровень общей финансовой культуры фирм;

· Высокая зависимость от государственного бюджета.

· Субъективные факторы:

· Дефицит времени, приоритеты текущих дел;

· Мнение об отсутствии влияния планирования на результаты деятельности;

· Недостаточная квалификация управляющих и служащих;

· Отсутствие методической базы;

· Негативное отношение к планированию;

· Теоретический подход к планированию со стороны плановиков.

Представляется, что коренное изменение ситуации возможно при переориентации руководящего звена с пассивного подхода к управлению на активный (целевое управление), для чего необходимо изменение управленческого менталитета и повышение финансовой культуры менеджеров и специалистов экономических служб российских компаний.

Примерно на половине предприятий России система бюджетирования неэффективна. Неэффективной, можно считать такую систему краткосрочного планирования, в которой отклонение фактических результатов от запланированных регулярно превышает 20-30 %.

Подобная ситуация представляет собой серьезную проблему, т.к. бюджет компании является основой для принятия оперативных управленческих решений.

Невыполнение бюджета может означать срыв всех планов компании: производства, продаж, выплаты заработной платы, налогов и т.д. В конечном итоге это приводит к срыву основного плана любой компании – стратегии развития.

При составлении бюджета необходимо учитывать следующие аспекты:

· Бюджеты могут быть недостижимыми, если недостижимы поставленные цели;

· Бюджеты могут быть неприемлемыми, если условия достижимости целей невыгодны для предприятия;

· Для оценки приемлемости и достижимости бюджетов применяются инструменты финансового анализа и диагностики;

· Диагностика состояния предприятия – это инструмент, который позволяет оценить эффект (улучшение / ухудшение положения) и эффективность (например, соотношение затраты / объем продаж) принятых бюджетов;

· Желательно при составлении бюджетов применять документы, по форме и структуре приближенные к документам бухгалтерской отчетности, что значительно облегчит составление бюджетов и упростит сравнение плановых и фактических данных;

· Современные компьютерные технологии позволяют значительно облегчить бюджетирование и существенно упростить сценарный анализ.

Есть типичные причины, ведущие к снижению эффективности бизнес-процесса бюджетирования. Изложу их в порядке убывания важности:

1. Организация процесса.

Основой любого бизнес-процесса является написанный регламент, в котором четко оговорены права и обязанности всех участвующих в нем подразделений, формы и сроки предоставляемой информации, получатели промежуточных и результирующих документов.

Если этого нет, то весь процесс может держаться на одном человеке, который, и определяет эффективность бюджетирования и сам факт его существования, как бизнес-процесса. Помимо этого, в ситуации, когда четко не прописано кто, кому, что и когда должен – не с кого спрашивать за неправильную или не предоставленную в срок информацию.

Жизненно необходимым для процесса бюджетирования является наличие коллегиального распорядительного органа, который может называться бюджетным комитетом, финансовым комитетом, или как-то по-другому, что не суть важно.

Очень важным, причем не только для процесса бюджетирования, является определение и разграничение полномочий и ответственности отдельных служб. Ситуация, когда интересы служб пересекаются, а полномочия дублируются, редко приводит к положительным результатам. Например, довольно распространенная практика, когда реализацией продукции на заводе одновременно занимаются: отдел сбыта, Торговый дом, отдел снабжения (бартер на материалы), техническая дирекция (бартер за услуги по ремонту), отдел главного энергетика (расчеты за энергоносители).

Выделим, в итоге, следующие требования к организации бизнес-процесса бюджетирования:

· наличие на предприятии единого документа регламентирующего бюджетный процесс;

· организация бюджетного комитета;

· установление жесткой финансовой дисциплины;

· выстраивание приоритетов в финансах;

· четкое разграничение полномочий и ответственности служб.

Все это будет возможно только при условии, что руководство предприятия осознает всю важность и необходимость финансового планирования.

2. Производственное планирование.

Ввиду того, что организация производства перестала соответствовать требуемым условиям, многие предприятия стали испытывать сложности с выполнением плана производства. Невыполнение плана производства естественно ведет к невыполнению плана отгрузок, а значит к невыполнению плана по поступлениям платежных средств.

Кроме того, на многих предприятиях существует проблема не достоверности нормативной базы расхода материалов, трудозатрат. В значительной мере это вызвано тем, что технологи, диспетчерская служба, планово экономический отдел не успевают отслеживать все изменения в модельном ряде компании.

3. Целевые установки.

Построение оперативных планов (бюджетов) должно базироваться на реальных возможностях по заключению договоров. Задачи для подразделений по достижению определенных показателей должны ставиться таким образом, чтобы у подразделений было время для разработки соответствующих программ и мероприятий по их выполнению.

В случае директивного (сверху вниз) установления параметров краткосрочного бюджета высок риск его невыполнения. Однако, достаточно часто, в бюджете планируют поступления на следующий период исходя из стратегического плана, или, например, точки безубыточности, не принимая во внимание реально заключенные договора или обоснованную возможность по их заключению.

В конечном итоге эффективность процесса бюджетирования определяется эффективностью работы компании в целом. При этом внедрение и использование процедуры планирования очень хорошо помогает выявить и классифицировать многие проблемы компании, которые до этого могли оставаться в тени.

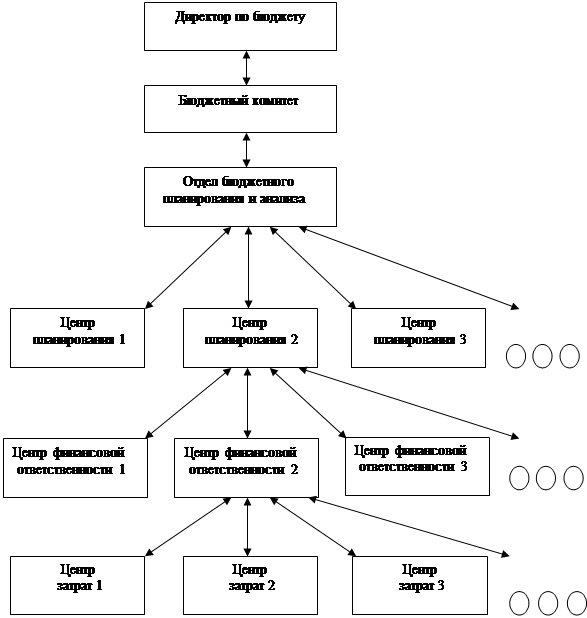

Учитывая вышеизложенные факторы, препятствующие эффективному процессу бюджетного планирования, рекомендуется в первую очередь проработать организационные аспекты построения системы бюджетирования на предприятии. Для этого бюджет следует рассматривать как систему организационного взаимодействия центров планирования и центров финансовой ответственности, направленную на составление обоснованных бизнес - прогнозов по функциональным областям деятельности предприятия и дальнейшего получения на их основе бизнес - заданий посредством финансово-хозяйственного моделирования.

В этих целях необходимо предусмотреть следующую организационно-управленческую модель бюджетного процесса на предприятии (рис. 1.3.):

|

Рисунок. 1.3. – Организационно-управленческая модель бюджетного процесса