Управление рентабельностью и выручкой торгового предприятия

*Иммобилизованные средства включают внеоборотные активы и долгосрочную дебиторскую задолженность (т.е. наименее ликвидные активы).

**Текущие активы - это оборотные активы, за исключением долгосрочной дебиторской задолженности.

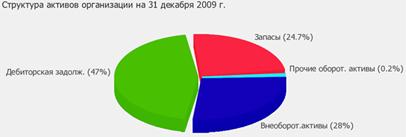

Из представленных в первой части таблицы данных видно, что на последний день анализируемого периода (31.12.2009) в активах организации доля иммобилизованных средств составляет одну треть, а текущих активов – две третьих. Активы организации за рассматриваемый период увеличились на 552 963 тыс. руб. (на 12,4%). Хотя имело место увеличение активов, собственный капитал уменьшился на 187,1%, что негативно характеризует динамику изменения имущественного положения организации.

На диаграмме ниже наглядно представлено соотношение основных групп активов организации:

Рост величины активов организации связан, в основном, с ростом следующих позиций актива баланса (в скобках указана доля изменения данной статьи в общей сумме всех положительно изменившихся статей):

· дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) – 1 430 335 тыс. руб. (59,5%)

· долгосрочные финансовые вложения – 814 751 тыс. руб. (33,9%)

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

· долгосрочные займы и кредиты – 1 017 266 тыс. руб. (69,9%)

· кредиторская задолженность: поставщики и подрядчики – 407 855 тыс. руб. (28%)

Среди отрицательно изменившихся статей баланса можно выделить "запасы: готовая продукция и товары для перепродажи" в активе и "нераспределенная прибыль (непокрытый убыток)" в пассиве (-1 101 073 тыс. руб. и -611 731 тыс. руб. соответственно).

По состоянию на 31.12.2009 значение собственного капитала организации составило -284 710,0 тыс. руб. За анализируемый период снижение собственного капитала организации составило 611 731,0 тыс. руб.

Коэффициент автономии организации на последний день анализируемого периода (31.12.2009) составил -0,06. Данный коэффициент характеризует степень зависимости организации от заемного капитала. Полученное здесь значение свидетельствует о всецелой зависимости организации от заемного капитала. За анализируемый период коэффициент автономии резко уменьшился (-0,13).

Ниже на диаграмме наглядно представлено соотношение собственного и заемного капитала организации: При этом необходимо отметить, что собственный капитал на диаграмме не отражен, поскольку полностью отсутствует.

За анализируемый период коэффициент обеспеченности собственными оборотными средствами очень сильно снизился – с -0,09 до -0,47 (на 0,38). На 31.12.2009 г. значение коэффициента не удовлетворяет нормативному и находится в области критических значений.

За рассматриваемый период (01.01-31.12.2009 г.) произошло небольшое повышение коэффициента покрытия инвестиций c 0,6 до 0,61. Значение коэффициента на последний день анализируемого периода (31.12.2009) ниже нормы (доля собственного капитала и долгосрочных обязательств в общей сумме капитала ЗАО "Дикая орхидея" составляет только 61%).

Коэффициент обеспеченности материальных запасов за рассматриваемый период (2009 г.) стремительно снизился на 1,22 и составил -1,36. По состоянию на 31.12.2009 коэффициент обеспеченности материальных запасов имеет критическое значение.

По коэффициенту краткосрочной задолженности видно, что на 31.12.2009 г. доля краткосрочной задолженности в общих долгах ЗАО "Дикая орхидея" составляет 36,5%. При этом за анализируемый период доля краткосрочной задолженности уменьшилась на 6,7%.

Таблица 3. Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

|

Показатель собственных оборотных средств (СОС) |

Значение показателя |

Излишек (недостаток)* | ||

|

на начало анализируемого периода (01.01.2009) |

на конец анализируемого периода (31.12.2009) |

на 01.01.2009 |

на 31.12.2009 | |

|

1 |

2 |

3 |

4 |

5 |

|

СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) |

-350 447 |

-1 688 615 |

-2 881 960 |

-2 929 496 |

|

СОС2 (рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу, Net Working Capital) |

1 930 615 |

1 649 105 |

-600 898 |

+408 224 |

|

СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) |

2 626 185 |

2 119 296 |

+94 672 |

+878 415 |

*Излишек (недостаток) СОС рассчитывается как разница между собственными оборотными средствами и величиной запасов и затрат.

Поскольку на 31.12.2009 г. наблюдается недостаток только собственных оборотных средств, рассчитанных по 1-му варианту (СОС1), финансовое положение организации по данному признаку можно характеризовать как нормальное. Более того два из трех показателей покрытия собственными оборотными средствами запасов и затрат за год улучшили свои значения.

Таблица 4. Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

|

Активы по степени ликвидности |

На конец отчетного периода, тыс. руб. |

Прирост за анализ. период, % |

Норм. соотно-шение |

Пассивы по сроку погашения |

На конец отчетного периода, тыс. руб. |

Прирост за анализ. период, % |

Излишек/ недостаток платеж. средств тыс. руб., (гр.2 - гр.6) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) |

634 |

-99,7 |

≥ |

П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.) |

1 466 422 |

+34,1 |

-1 465 788 |

|

А2. Быстрореализуемые активы (краткосрочная деб. задолженность) |

2 333 084 |

+158,4 |

≥ |

П2. Среднесрочные обязательства (краткосроч. кредиты и займы) |

470 191 |

-32,4 |

+1 862 893 |

|

А3. Медленно реализуемые активы (долгосроч. деб. задол. + прочие оборот. активы) |

1 276 914 |

-51,4 |

≥ |

П3. Долгосрочные обязательства |

3 362 634 |

+43,4 |

-2 085 720 |

|

А4. Труднореализуемые активы (внеоборотные активы) |

1 403 905 |

+107,2 |

≤ |

П4. Постоянные пассивы (собственный капитал) |

-284 710 |

-187,1 |

+1 688 615 |