Управление рентабельностью и выручкой торгового предприятия

Leverage = Debt/Equity

Leverage Effect = (ROA – CDC) х Debt/Equity

CDC = (Iut + It(1-T))/D

где

CDC – стоимость заемного капитала,

Iut – часть процентных расходов, не облагаемых налогом на прибыль,

It – процентные расходы, облагаемые налогом на прибыль.

В общем случае, если налогооблагаемыми являются все процентные расходы (это допущение значительно упрощает расчет), стоимость заемного капитала вычисляется как:

CDC = I/D х (1-T)

LE можно выразить:

LE = (ROA – I/D х (1-T)) х D/NW

Часть (ROA – CDC) называется дифференциалом финансового рычага.

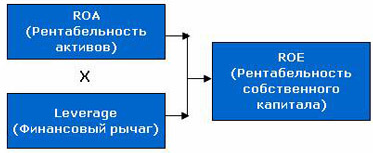

ROE = ROA + LE

Финансовый рычаг увеличивает рентабельность собственного капитала. Следовательно, чем выше рычаг, тем больше акционерная стоимость. Это очень важно для оптимизации структуры активов (если, конечно, усомниться в теории Мертона-Миллера, которая утверждает, что структура капитала не имеет ровным счетом никакого значения). Дополнительный капитал следует увеличивать до тех пор пока эффект финансового рычага положителен. Если стоимость заемного капитала превысит рентабельность активов, эффект рычага будет отрицательным. Кроме того, требуется учитывать соображения финансовой устойчивости. Наращивание долгов может поставить предприятие под угрозу банкротства.

Самый простой способ определить границу достаточности собственного капитала состоит в том, что собственный капитал должен покрывать величину фиксированных и неликвидных активов. Иначе говоря, заемный капитал не должен превышать величины ликвидных активов компании, за счет которых он может быть погашен.

Полученные значения можно использовать в качестве исходных данных и ориентиров для построения политики предприятия в основных сферах деятельности:

Прибыльность продаж

· ценовая политика

· управление постоянными и переменными издержками

· выбор оптимального объема продаж

· контроль над соотношением операционных и не операционных расходов

· и другие

Оборачиваемость активов

· управление активами

· кредитная политика

· система управления запасами

· и другие

Структура капитала

· выбор структуры капитала,

· стоимость капитала

· налоговая политика

· соотношение долгосрочного и краткосрочного долга

· и другие

Основные этапы проведения анализа с помощью модели DuPont:

Общая оценка эффективности управления финансовыми ресурсами компании.

Показателем эффективности управления финансовыми ресурсами компании служит рентабельность собственного капитала. Его величина зависит от принятых решений в основных сферах деятельности предприятия (финансовой, инвестиционной и основной).

Изменение этого показателя говорит об общей тенденции повышения или снижения эффективности бизнеса.

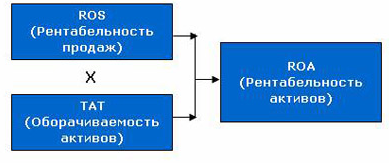

Рентабельности активов отражает эффективность использования инвестированного капитала, и связывает основную и инвестиционную деятельность предприятия, которые характеризуются рентабельностью продаж и оборачиваемостью активов.

Оценка эффективности управления основной деятельностью

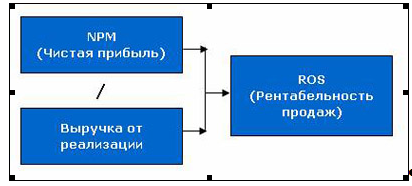

Показатель рентабельности продаж (управление затратами производства, объемом продаж и ценами реализации).

Изменение данного показателя может быть вызвано как внешними факторами (инфляция, конкуренция, законодательство и пр.) так и внутренними (контроль качества, структура затрат, управленческий учет и пр.).

Рассмотрим возможные варианты изменения рентабельности продаж под влиянием различных факторов

1. Увеличение рентабельности продаж.

Темпы роста выручки опережают темпы роста затрат.

Возможные причины:

- рост объемов продаж;

- изменение ассортимента продаж.

При увеличении количества проданной продукции (в натуральном выражении) выручка возрастает быстрее затрат в результате действия так называемого производственного левериджа.

Основными элементами себестоимости продукции являются переменные и постоянные расходы. Изменение структуры себестоимости может существенно повлиять на величину прибыли. Инвестирование в основные средства сопровождается увеличением постоянных расходов и теоретически, уменьшением переменных расходов. Однако зависимость носит нелинейный характер, поэтому найти оптимальное сочетание постоянных и переменных расходов непросто.

Кроме простого повышения цен на уже существующий ассортимент товаров, компания может добиться роста выручки за счет изменения ассортимента продаваемой продукции. Данная тенденция развития предприятия является благоприятной.

Темпы снижения затрат опережают темпы снижения выручки.

Возможные причины:

- рост цен на продукцию (работы, услуги);

- изменение структуры ассортимента реализации.

В данном случае происходит формальное улучшение показателя рентабельности, но снижается объем выручки, тенденцию нельзя назвать однозначно благоприятной. Для правильно сделанных выводов необходимо проанализировать политику ценообразования и ассортиментную политику предприятия.

Выручка увеличивается, затраты уменьшаются.

Возможные причины:

- повышение цен изменение ассортимента продаж;

- изменение норм затрат.

Данная тенденция является благоприятной, и дальнейший анализ следует проводить с целью оценки устойчивости такого положения компании.

2. Снижение рентабельности продаж.

Темпы роста затрат опережают темпы роста выручки.

Возможные причины:

- инфляционный рост затрат опережает выручку;

- снижение цен;

- изменение структуры ассортимента продаж;

- увеличение норм затрат.

Является неблагоприятной тенденцией. Для исправления положения необходимо проанализировать вопросы ценообразования на предприятии, ассортиментную политику, существующую систему контроля затрат.

Темпы снижения выручки опережают темпы снижения затрат.

Возможные причины:

- сокращение объемов продаж.

Такая ситуация является обычной, когда предприятие сокращает по каким-либо причинам свою деятельность на данном рынке. Выручка снижается быстрее затрат в результате действия производственного левериджа. Необходимо проанализировать маркетинговую политику компании.

Выручка уменьшается, затраты увеличиваются.

Возможные причины:

- снижение цен;

- увеличение норм затрат;

- изменение структуры ассортимента продаж.

Необходим анализ ценообразования, системы контроля затрат, ассортиментной политики.

В нормальных (стабильных) условиях рынка динамика изменения выручки и затрат соответствует ситуациям, когда выручка изменяется быстрее затрат только под действием производственного левериджа. Остальные случаи связаны или с изменением внешних и внутренних условий функционирования предприятия (инфляция, конкуренция, спрос, структура затрат), или с плохой системой учета и контроля на производстве. Кроме того, на рентабельность продаж при использовании данной формулы расчета влияют финансовые результаты от операционной и внереализационной деятельности. Как правило, их воздействие на показатель кратковременен, поэтому при формулировании выводов об эффективности основной деятельности предприятие эти факторы следует исключать, или рассматривать их отдельно.