Управление рентабельностью и выручкой торгового предприятия

Заменяя постепенно базовый уровень каждого фактора на фактический, мы определили, насколько изменился уровень рентабельности производственного капитала за счет зарплатоемкости, материалоемкости, фондоемкости, т.е. за счет факторов интенсификации производства. В нашем случае уровень влияния факторов на рентабельность равен 7,224%.

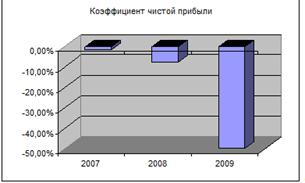

За последний год организация получила убыток как от продаж, так и в целом от финансово-хозяйственной деятельности, что и обусловило отрицательные значения всех трех представленных в таблице показателей рентабельности за данный период.

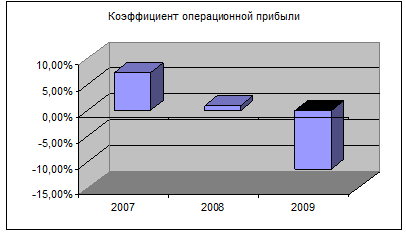

Рассчитанные значения показателей операционной прибыли позволяют сделать вывод, что эффективность деятельности компании в 2008 году с точки зрения операционной прибыли снизилась еще более существенно по сравнению с показателем валового дохода, что свидетельствует об излишних коммерческих и административных расходах. В 2009 году за счет снижения коммерческих расходов ситуация относительно улучшилась, но на темпы снижения коэффициента операционной прибыли это не повлияло.

Полученное снижение чистой прибыли по элементам уже было объяснено выше при анализе предшествующих показателей. Следует также добавить, что относительное снижение этого показателя за 2009 год более существенно по сравнению со снижением показателя операционной прибыли. Это говорит о том, что долговая нагрузка ухудшила положение компании, снизив показатели чистой прибыли.

Одним из показателей вероятности скорого банкротства организации является Z-счет Альтмана, который рассчитывается по следующей формуле:

Z-счет = 1,2К1 + 1,4К2 + 3,3К3 + 0,6К4 + К5

где

|

Коэф-т |

Расчет |

Значение на 31.12.2009 |

Множитель |

Произведение (гр. 3 х гр. 4) |

|

1 |

2 |

3 |

4 |

5 |

|

К1 |

Отношение оборотного капитала к величине всех активов |

0,72 |

1,2 |

0,86 |

|

К2 |

Отношение нераспределенной прибыли и фондов спец. назначения к величине всех активов |

-0,18 |

1,4 |

-0,26 |

|

К3 |

Отношение фин. результата от продаж к величине всех активов |

-0,03 |

3,3 |

-0,09 |

|

К4 |

Отношение собственного капитала к заемному |

0 |

0,6 |

0 |

|

К5 |

Отношение выручки от продаж к величине всех активов |

0,24 |

1 |

0,24 |

|

Z-счет Альтмана: |

0,75 | |||

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет:

· 1,8 и менее – очень высокая;

· от 1,81 до 2,7 – высокая;

· от 2,71 до 2,9 – существует возможность;

· от 3,0 и выше – очень низкая.

По результатам расчетов на базе данных отчетности ЗАО "Дикая орхидея" значение Z-счета по состоянию на 31.12.2009 составило 0,75. Это говорит о том, что существует очень высокая вероятность скорого банкротства ЗАО "Дикая орхидея". В тоже время, необходимо отметить серьезные недостатки применения Z-счета Альтмана в условиях российской экономики, не позволяющие безоговорочно доверять полученным на его основе выводам.

Глава 3. Мероприятия по совершенствованию управления выручкой и рентабельностью продаж

По результатам проведенного анализа выделены и сгруппированы по качественному признаку основные показатели финансового положения (по состоянию на 31 декабря 2009 г.) и результатов деятельности ЗАО "Дикая орхидея" за период с 01.01.2009 по 31.12.2009, которые приведены ниже.

Показателем, имеющим исключительно хорошее значение, является следующий – коэффициент быстрой (промежуточной) ликвидности полностью соответствует нормативному значению.

Положительно финансовое положение организации характеризует следующий показатель – нормальная финансовая устойчивость по величине собственных оборотных средств.

Показателем, имеющим значение на границе норматива, является следующий – не в полной мере соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения.

Следующие 3 показателя финансового положения организации имеют неудовлетворительные значения:

· ниже принятой нормы коэффициент текущей (общей) ликвидности;

· отрицательная динамика изменения собственного капитала организации при том что, активы ЗАО "Дикая орхидея" увеличились на 552 963 тыс. руб. (на 12,4%);

· коэффициент покрытия инвестиций ниже нормы (доля собственного капитала и долгосрочных обязательств в общей сумме капитала ЗАО "Дикая орхидея" составляет только 61%).

С критической стороны финансовое положение и результаты деятельности ЗАО "Дикая орхидея" характеризуют следующие показатели:

· коэффициент автономии имеет критическое значение – -0,06 (собственный капитал отсутствует);

· чистые активы меньше уставного капитала, при этом за период имело место снижение величины чистых активов;

· на 31.12.2009 г. коэффициент обеспеченности собственными оборотными средствами имеет крайне неудовлетворительное значение, равное -0,47;

· коэффициент абсолютной ликвидности существенно ниже нормального значения;

· за анализируемый период получен убыток от продаж (-138 660 тыс. руб.), причем наблюдалась отрицательная динамика по сравнению с аналогичным периодом прошлого года (-168 072 тыс. руб.);

· убыток от финансово-хозяйственной деятельности в течение всего анализируемого периода составил -611 731 тыс. руб.;

· отрицательная динамика финансового результата до процентов к уплате и налогообложения (EBIT) на рубль выручки организации (-XX,X коп. от аналогичного показателя за такой же период прошлого года (01.01-31.12.2008 г.)).

Рейтинговая оценка финансового положения и результатов деятельности ЗАО "Дикая орхидея"

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||