Управление рентабельностью и выручкой торгового предприятия

Данные об оборачиваемости активов за последний год свидетельствуют о том, что организация получает выручку, равную сумме всех имеющихся активов за 1410 календарных дней (т.е. 4 года). При этом требуется 561 день, чтобы получить выручку равную среднегодовому остатку материально-производственных запасов.

2.2 Факторный анализ выручки и рентабельности

Общее количество финансовых показателей, используемых для анализа деятельности предприятия весьма велико. В данной работе будут рассмотрены лишь основные коэффициенты и показатели и, соответственно, основные выводы, которые на их основе можно сделать. С целью более упорядоченного рассмотрения и анализа финансовые показатели будут рассмотрены в следующем порядке:

1. Операционный анализ.

2. Анализ операционных издержек.

3. Управление активами.

4. Показатели ликвидности.

5. Показатели рентабельности.

6. Показатели структуры капитала.

В качестве исходных данных были использованы балансы и отчеты о прибылях и убытках ЗАО «Дикая Орхидея» за 2007-2009 года

Операционный анализ.

|

№ п/п: |

Наименование показателя: |

2007 |

2008 |

2009 |

|

1 |

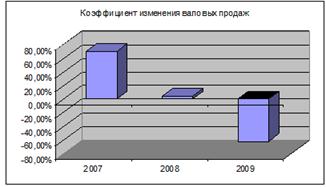

Коэффициент изменения валовых продаж |

69,94% |

5,19% |

-61,82% |

|

2 |

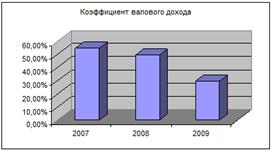

Коэффициент валового дохода |

54,48% |

49,27% |

29,59% |

|

3 |

Коэффициент операционной прибыли |

7,24% |

0,92% |

-11,30% |

|

4 |

Коэффициент чистой прибыли |

-1,64% |

-7,75% |

-49,86% |

Соотношения данных коэффициентов изменения валовых продаж отчетливо свидетельствуют о том, что предприятие имело весьма существенное увеличение продаж в 2007 году, по сравнению с предыдущим годом. В то же время темпы роста объемов продаж в 2008 году существенно снизились, а уже в 2009 году сократились на 61, 82 %.

Если учесть, что среднегодовые темпы роста рынка нижнего белья составляют 7-8% в год, то можно сделать вывод, что в 2007 году ЗАО «Дикая Орхидея» расширило свой рыночный сегмент, потеснив своих конкурентов, но уже в 2009 году предприятие потеряло ряд своих рыночных позиций. Принципиально изменившаяся ситуация в мировой экономике во второй половине 2008 года, глобальный финансово-экономический кризис, резкое замедление темпов экономического роста привели к сокращению платежеспособного спроса на потребительские товары, что закономерно привело и к падению спроса на нижнее белье и сопутствующие товары, а как результат – резкое сокращение выручки в рассматриваемом периоде.

Из данных коэффициентов валового дохода следует, что показатели ухудшились. Очевидно, что предприятие не смогло удержать на неизменном уровне себестоимость проданных товаров. В структуре продаж преобладающую долю занимают импортируемые товары, а начиная с сентября 2008 года в результате ухудшения макроэкономической ситуации, в условиях мирового финансового кризиса, резко изменилось соотношение финансовых потоков.

В этой ситуации курс рубля подвергся серьезному давлению, что привело к росту стоимости закупаемых за рубежом товаров и материалов.

|

Показатели рентабельности |

Значения показателя (в %, или в копейках с рубля) |

Изменение показателя | ||

|

2008 г. |

2009 г. |

коп., (гр.3 - гр.2) |

± % ((3-2) : 2) | |

|

1 |

2 |

3 |

4 |

5 |

|

1. Рентабельность продаж по валовой прибыли (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: 5% и более. |

0,9 |

-11,3 |

-12,2 |

↓ |

|

2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). |

-2 |

-40,6 |

-38,6 |

↓ |

|

3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). |

-7,8 |

-49,9 |

-42,1 |

↓ |

|

Cправочно: Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг) |

0,9 |

-10,2 |

-11,1 |

↓ |

|

Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: не менее 1,5. |

-0,3 |

-3,1 |

-2,8 |

↓ |

Рентабельность услуг, рассчитанная при различных условиях

|

Рентабельность услуг при различных условиях |

Методика расчета |

Значение, % |

|

За прошлый период |

Итог гр. 10 / итог гр. 6 × 100 % |

5,961 |

|

Объем услуг на уровне отчетного периода, структура, цена и себестоимость на уровне прошлого периода |

Итог гр. 11 / итог гр. 7 × 100 % |

5,961 |

|

Объем услуг и структура на уровне отчетного периода, цена и себестоимость на уровне прошлого периода |

Итог гр. 12 / итог гр. 8 × 100 % |

0,400 |

|

Объем услуг, структура и цена на уровне отчетного периода, себестоимость на уровне прошлого периода |

Итог гр. 13 / итог гр. 8 × 100 % |

63,782 |

|

За отчетный период |

Итог гр. 14 / итог гр. 9 × 100 % |

13,186 |

|

Факторы |

Объем |

Структура |

|

1 |

2 (п. 2 - п. 1) |

3 (п. 3 - п. 2) |

|

Величина влияния |

0,000 |

-5,561 |

|

Итого: |