Управление рентабельностью и выручкой торгового предприятия

Из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняется только одно. У ЗАО "Дикая орхидея" недостаточно денежных средств и краткосрочных финансовых вложений (высоколиквидных активов) для погашения наиболее срочных обязательств (разница составляет 1 465 788 тыс. руб.). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочных кредитов и займов). В данном случае это соотношение выполняется – у ЗАО "Дикая орхидея" достаточно краткосрочной дебиторской задолженности для погашения среднесрочных обязательств (больше в 5 раз).

Основные финансовые результаты деятельности ЗАО "Дикая орхидея" за последний год приведены ниже в таблице.

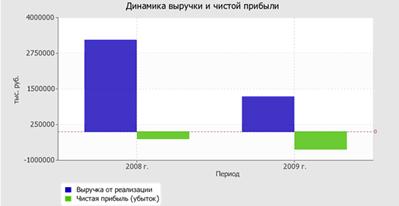

Из "Отчета о прибылях и убытках" следует, что за рассматриваемый период (01.01-31.12.2009 г.) организация получила убыток от продаж в размере 138 660 тыс. руб., что равняется 11,3% от выручки. Данный результат кардинально отличается от аналогичного периода прошлого года, когда имела место прибыль в размере 29 412 тыс. руб.

По сравнению с прошлым периодом в текущем уменьшилась как выручка от продаж, так и расходы по обычным видам деятельности (на 1 986 357 и 1 818 285 тыс. руб. соответственно). Причем в процентном отношении изменение выручки (-61,8%) опережает изменение расходов (-57,1%)

Обратив внимание на строку 040 формы №2 можно отметить, что организация как и в прошлом году учитывала общехозяйственные (управленческие) расходы в качестве условно-постоянных, относя их по итогам отчетного периода на счет реализации.

Убыток от прочих операций в течение всего анализируемого периода составил 521 671 тыс. руб., что на 194 258 тыс. руб. (59,3%) больше, чем убыток за аналогичный период прошлого года. При этом величина убытка от прочих операций составляет 376,2% от абсолютной величины убытка от продаж за анализируемый период.

|

Показатель |

Значение показателя, тыс. руб. |

Изменение показателя |

Средне- годовая величина, тыс. руб. | ||

|

2008 г. |

2009 г. |

тыс. руб. (гр.3 - гр.2) |

± % ((3-2) : 2) | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Выручка от продажи товаров, продукции, работ, услуг |

3 213 173 |

1 226 816 |

-1 986 357 |

-61,8 |

2 219 995 |

|

2. Расходы по обычным видам деятельности |

3 183 761 |

1 365 476 |

-1 818 285 |

-57,1 |

2 274 619 |

|

3. Прибыль (убыток) от продаж (1-2) |

29 412 |

-138 660 |

-168 072 |

↓ |

-54 624 |

|

4. Прочие доходы |

141 517 |

1 893 137 |

+1 751 620 |

+13,4 раза |

1 017 327 |

|

5. Прочие расходы |

468 930 |

2 414 808 |

+1 945 878 |

+5,1 раза |

1 441 869 |

|

6. Прибыль (убыток) от прочих операций (4-5) |

-327 413 |

-521 671 |

-194 258 |

↓ |

-424 542 |

|

7. EBIT (прибыль до уплаты процентов и налогов) |

-64 830 |

-497 951 |

-433 121 |

↓ |

-281 391 |

|

8. Изменение налоговых активов и обязательств, налог на прибыль и др. расходы из прибыли |

48 888 |

48 600 |

-288 |

-0,6 |

48 744 |

|

9. Чистая прибыль (убыток) отчетного периода (3+6+8) |

-249 113 |

-611 731 |

-362 618 |

↓ |

-430 422 |

|

Справочно: Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен. стр. 470) |

x |

-611 731 |

х |

х |

х |

Равенство показателей в двух последних строках приведенной выше таблицы свидетельствует о том, что организация за последний год не погашала убыток прошлых лет.

Изменение отложенных налоговых активов, отраженное в форме №2 "Отчет о прибылях и убытках" (стр. 141) за отчетный период, не соответствует изменению данных по строке 145 "Отложенные налоговые активы" Баланса. Выявленную неточность подтверждает и то, что даже в сальдированном виде отложенные налоговые активы и обязательства в форме №1 и форме №2 за отчетный период не совпадают.

Ниже на графике наглядно представлено изменение выручки и прибыли ЗАО "Дикая орхидея" в течение всего анализируемого периода.

К тому же имеет место отрицательная динамика рентабельности продаж по сравнению с данным показателем за аналогичный период прошлого года.

Далее в таблице рассчитаны показатели оборачиваемости ряда активов, характеризующие скорость возврата авансированных на осуществление предпринимательской деятельности денежных средств, а также показатель оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками.

|

Наименование показателя: |

2007 |

2008 |

2009 |

|

Коэффициент изменения валовых продаж |

69,94% |

5,19% |

-61,82% |

|

Коэффициент валового дохода |

54,48% |

49,27% |

29,59% |

|

Коэффициент операционной прибыли |

7,24% |

0,92% |

-11,30% |

|

Коэффициент чистой прибыли |

-1,64% |

-7,75% |

-49,86% |

|

Коэффициент производственной себестоимости реализованной продукции |

45,52% |

50,73% |

70,41% |

|

Коэффициент издержек по реализации |

47,02% |

47,97% |

40,65% |

|

Коэффициент общих и административных издержек |

0,22% |

0,39% |

0,25% |

|

Оборачиваемость активов |

0,96 |

0,73 |

0,26 |

|

Оборачиваемость чистых активов |

1,64 |

1,31 |

0,42 |

|

Оборачиваемость дебиторской задолженности |

4,33 |

3,07 |

0,76 |

|

Средний период погашения дебиторской задолженности |

84,2 дн. |

118,8 дн. |

481,3 дн. |

|

Оборачиваемость товарно-материальных запасов |

1,81 |

1,41 |

0,65 |

|

Средний период оборачиваемости ТМЗ |

201,6 дн. |

258,8 дн. |

561,5 дн. |

|

Оборачиваемость кредиторской задолженности |

2,23 |

1,64 |

0,67 |

|

Средний период погашения кредиторской задолженности |

163,7 дн. |

222,3 дн. |

540,8 дн. |

|

Среднее значение длительности финансового цикла |

122,1 дн. |

155,3 дн. |

502 дн. |

|

Коэффициент текущей ликвидности |

3,79 |

1,75 |

2,08 |

|

Коэффициент быстрой ликвидности |

3,48 |

1,64 |

1,87 |

|

Коэффициент абсолютной ликвидности |

0,17 |

0,12 |

0,08 |

|

Рентабельность оборотных средств |

7,80% |

0,79% |

-3,75% |

|

Рентабельность активов |

2,68% |

-1,43% |

-10,17% |

|

Рентабельность собственного капитала |

-10,36% |

-48,33% |

-2891,66% |

|

Рентабельность чистых активов |

4,54% |

-2,54% |

-16,75% |

|

Отношение задолженности к активам |

78,36% |

84,95% |

92,67% |

|

Отношение задолженности к собственному капиталу |

27,61% |

17,71% |

7,91% |

|

Коэффициент капитализации |

21,63% |

15,04% |

7,33% |