Управление рентабельностью и выручкой торгового предприятия

В настоящее время в мировой учетно-аналитической практике известны десятки показателей, используемых для оценки состояния компании: рентабельность продаж, рентабельность активов и собственного капитала, оборачиваемость активов, стоимость компании и т.д. Все показатели могут являться объектами управления и характеризовать ход того или иного процесса компании.

Таким образом, цель компании – ее эффективность, то есть отношение между получаемым результатом и затратами, или, превышение доходов над расходами. Вложенные денежные средства должны работать эффективно.

Как можно измерить эффективность бизнеса. Для того чтобы оценить, движется ли бизнес в нужном направлении или нуждается в корректировке, пользуются набором оценочных показателей.

Для сокращения издержек и управления компанией наиболее эффективны традиционные показатели рентабельности, позволяющие препарировать баланс предприятия с позиций взаимосвязи его составных частей с прибылью.

Рентабельность – относительный показатель, характеризующий доходность бизнеса. В английском языке принято использовать термин возврат (return) на инвестиции. Рентабельность продаж более правильно называть прибыльностью, обычно она обозначается термином маржа, т.е. разница между продажной ценой и себестоимостью (Margin), который понимается как коэффициент прибыльности, доходности продаж, но допустим также и вариант рентабельность продаж (Return on Sales).

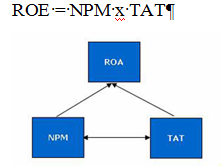

Один из эффективных показателей факторного анализа является так называемая модель DuPont. Данная модель была предложена специалистами компании DuPont (The DuPont System of Analysis) в 1919 году. К этому времени достаточно широкое распространение получили показатели рентабельности продаж и оборачиваемости активов. В модели DuPont впервые несколько показателей были увязаны вместе и приведены в виде треугольной структуры, в вершине которой находится коэффициент рентабельности совокупного капитала ROA (return on assets), как основной показатель, характеризующий отдачу, получаемую от средств, вложенных в деятельность компании, и в основании два факторных показателя – рентабельность продаж (размер прибыли) NPM (Net Profit Margin) и оборачиваемость активов TAT (Total Assets Turnover).

В дальнейшем эта модель была развернута в модифицированную факторную модель, Основное отличие этих моделей заключается в дробном выделении факторов и смене приоритетов относительно результативного показателя.

Назначение модели DuPont – выявить факторы, определяющие эффективность функционирования бизнеса, оценить степень их влияния и складывающиеся тенденции в их изменении и значимости. Модель DuPont используется как для сравнительной оценки рисков инвестирования, так и вложения инвестиций в компанию.

Основные показатели модели DuPont

ROE - Рентабельность собственного капитала

Собственники получают рентабельность от своих инвестиций в виде вкладов в уставный капитал. Они жертвуют теми средствами, которые формируют собственный капитал организации и получают взамен права на соответствующую долю прибыли. С позиции собственников рентабельность наилучшим образом отображается в виде рентабельности на собственный капитал и является наиболее важным для акционеров компании. Так как характеризует прибыль, которую собственник получит с рубля вложенных в предприятие средств

ROE = Net Income / Equity

Применение ROE имеет определенные ограничения. Реальный доход появляется не от активов, а от продаж. На основе ROE нельзя оценить эффективность бизнес единиц компании. Кроме того, в большинстве случае компании имеют весомую долю заемного капитала. Например, в банковском секторе, заемный капитал вообще является основой всего бизнеса. Фактически вся операционная деятельность банка базируется на привлеченных вкладах, а собственный капитал выступает всего лишь резервом, гарантом платежеспособности и финансовой устойчивости банка. Так или иначе, как бухгалтерский показатель ROE дает представление о доходах, которые компания зарабатывает для своих акционеров.

TAT - оборачиваемость активов

Оборачиваемость активов отражает, сколько раз за период оборачивается капитал, вложенный в активы предприятия, т. е. оценивает интенсивность использования всех активов независимо от источников их образования. С другой стороны, показывает, какую часть выручки компания имеет с вложенных в активы денежных средств. Рост данного показателя говорит о повышении эффективности их использования.

ROS - Рентабельность продаж

Используется в качестве основного индикатора для оценки финансовой эффективности компаний, которые имеют относительно небольшие величины основных средств и собственного капитала.

Действительно, слишком низкая величина знаменателя при расчете рентабельности приводит к тому, что показатели рентабельности собственного капитала получаются слишком высокими, и, следовательно, завышают действительный финансовый потенциал организации. Оценка рентабельности продаж в таком случае позволяет более объективно взглянуть на состояние дел.

Показывает, какую сумму чистой прибыли получает предприятие с каждого рубля проданной продукции. Иными словами, сколько средств остается у предприятия после покрытия себестоимости продукции, выплаты процентов по кредитам и уплаты налогов. Показатель рентабельности продаж характеризует важнейший аспект деятельности компании - реализацию основной продукции, а также позволяет оценить долю себестоимости в продажах.

ROA - Рентабельность активов

Рентабельность активов - это показатель эффективности оперативной деятельности предприятия. Является основным производственным показателем, отражает эффективность использования инвестированного капитала.

ROA = Net Income / Total Assets

ROA=Net Income / Total Assets х Sales/Sales = Net Income/Sales х Sales / Total assets

Таким образом, рентабельность совокупных активов определяется двумя факторами: прибыльностью продаж и оборачиваемостью активов. Оба эти фактора образуют мультипликативную модель. Данная модель четко отражает бухгалтерскую отчетность, первый показатель отражает «отчет о прибылях и убытках”, второй – актив баланса и соответственно третий – пассив баланса.

Финансовый рычаг (Leverage): соотношение заемного капитала и собственного капитала компании и влияние этого отношения на чистую прибыль. Чем выше доля заемного капитала, тем меньше чистая прибыль, за счет увеличения расходов на выплату процентов. Компания с высокой долей заемного капитала называется финансово зависимой компанией. Компания, финансирующая свою деятельность за счет только собственного капитала, называется финансово независимой компанией.

Уровень финансового рычага можно трактовать, с одной стороны, как характеристику финансовой устойчивости и рискованности бизнеса, и с другой стороны, как оценку эффективности использования предприятием заемных средств.

Leverage = Debt/Equity

Leverage = Assets/Equity

Рентабельность собственного капитала зависит от финансового рычага. Дифференциал финансового рычага – это разность между рентабельностью совокупных активов и стоимостью заемного капитала. В свою очередь стоимость заемного капитала определяется как отношение процентных расходов к величине заемного капитала с учетом эффекта налогового щита.