Финансовая деятельность предприятия анализ и пути ее совершенствования

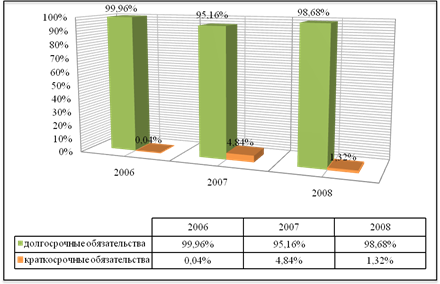

Значительную долю в структуре заемного капитала занимают долгосрочные кредиты и займы (в 2006 году 99,96%). Анализ динамики долгосрочных обязательств показывает что за анализируемый период они увеличились с 2581 млн. р. до 51892 млн. р. (на 49311 млн. р.) в абсолютном выражении, т.е. на 1911%. Это отражает хороший темп роста инвестиций в строительство объектов и характеризует финансовую стабильность предприятия в течении длительного периода времени. В тоже время удельный вес долгосрочных обязательств в структуре заемных средств уменьшился с 99,96% до 98,68%, т.е. на 1,28% по сравнению с 2006 годом (рисунок 5). Что отражает увеличение удельного веса краткосрочных обязательств в структуре заемного капитала предприятия.

Рисунок 5 – Соотношение долгосрочных и краткосрочных обязательств

Увеличение краткосрочных обязательств с 1 млн. р. до 695 млн. р. за анализируемый период произошло за счет увеличения кредиторской задолженности перед прочими кредиторами, а именно перед генподрядной организацией, которая представляет акты выполненных строительно-монтажных работ в текущем месяце за предыдущий. Эта задолженность является переходящей из месяца в месяц и зависит от суммы выданного аванса и объема выполненных работ за отчетный месяц. Задолженность по налогам и сборам в бюджет в течении анализируемого периода практически неизменна в абсолютном выражении (с 12 млн. р. в 2007 году по 16 млн. р. в 2008 году) является переходящей и краткосрочной и отражает отсутствие просроченной задолженности по платежам в бюджет.

2.2.2 Анализ размещения капитала

Анализ активов предприятия

Сведения о размещении капитала, имеющегося в распоряжении предприятия, содержатся в активе баланса. Каждому виду размещенного капитала соответствует определенная статья баланса. По этим данным можно установить, какие изменения произошли в активах предприятия, какую часть составляет недвижимость предприятия, а какую – оборотные средства, в том числе в сфере производства и сфере обращения (рисунок 6) [6].

Главным признаком группировки статей актива баланса считается степень их ликвидности (скорость превращения в денежную наличность). По этому признаку все активы баланса подразделяются на долгосрочные, или основной капитал (разд. I), и оборотные активы (разд. II) [12].

Средства предприятия могут использоваться как в его внутреннем обороте, так и за его пределами (дебиторская задолженность, долгосрочные и краткосрочные финансовые вложения, денежные средства на счетах в банках). Капитал может функционировать в денежной и материальной форме.

|

Внеоборотные активы |

Основные средства |

|

Средства, используемые за пределами предприятия |

|

Нематериальные активы | |||

|

Долгосрочные финансовые вложения | |||

|

Незавершенное строительство | |||

|

Оборотные активы |

Запасы | ||

|

| |||

|

Краткосрочные финансовые вложения | |||

|

Денежная наличность в банках |

Рисунок 6 – Группировка активов предприятия

В процессе анализа следует изучить динамику активов предприятия, изменения в их составе и структуре (таблица 2.4, лист 45).

Анализ динамики валюты баланса показывает, что за анализируемый период она увеличилась с 2598 млн. р. до 52924 млн. р. (на 50326 млн. р.), т.е. на 1937%. Это означает, что за три года хозяйственная деятельность ООО «СИ-трейдинг» существенно возросла, увеличилась стоимость вложения в реализуемые проекты. Абсолютный прирост внеоборотных активов составил 36004 млн. р. или на 1505%. Объем оборотных активов увеличился с 206 млн. р. до 14528 млн. р. (на 14322 млн. р.), т.е. на 6952%. Это также характеризует активную хозяйственную деятельность предприятия: рост закупок строительных материалов и увеличение дебиторской задолженности поставщиков и подрядчиков по товарам и услугам связанных со строительством объектов.

Таблица 2.4 – Анализ состава, структуры и динамики активов предприятия

|

Средства предприятия |

Абсолютные величины, млн. р. |

Удельный вес, % |

Изменения в | ||||||

|

2006 |

2007 |

2008 |

2006 |

2007 |

2008 |

абсолютных величинах, млн. р. (4) – (2) |

удельном весе (7) – (5) |

%, к величине на начало периода (8)/(2)∙100 | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Внеоборотные активы (стр. 190) |

2392 |

9876 |

38396 |

92,07 |

73,63 |

72,55 |

36004 |

-19,52 |

1505 |

|

Оборотные активы (стр. 290) |

206 |

3537 |

14528 |

7,93 |

26,37 |

27,45 |

14322 |

19,52 |

6952 |

|

Итого (стр. 300) |

2598 |

13413 |

52924 |

100 |

100 |

100 |

50326 |

1937 | |