Финансовая деятельность предприятия анализ и пути ее совершенствования

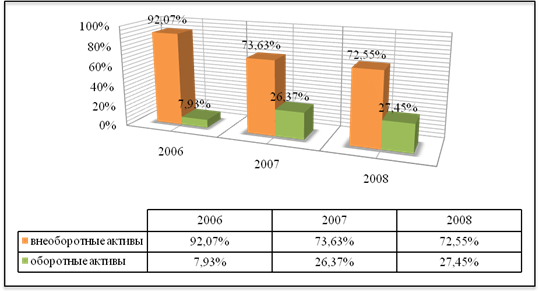

Увеличение удельного веса оборотных активов по отношению к валюте баланса на 19,52% (на конец 2008 года составил 27,45%), связано с созданием предприятием запасов строительных материалов, необходимых для ритмичного производственного цикла при строительстве объектов, а также с образованием вынужденной дебиторской задолженности поставщиков по приобретению этих материалов.

Соотношение внеоборотных и оборотных активов представлено на диаграмме (рисунок 7).

Рисунок 7 – Соотношение внеоборотных и оборотных активов

Анализ основного и оборотного капитала

Внеоборотные активы, или основной капитал, – это вложения средств с долговременными целями в недвижимость, облигации, запасы полезных ископаемых, совместные предприятия, нематериальные активы и т.п. Они отражаются в первом разделе актива баланса [1].

Из таблицы 2.5 видно, что за анализируемый период сумма основного капитала увеличилась на 1736% или на 36004 млн. р. в абсолютном выражении (в 2006 году составлял 2392 млн. р., в 2008 году – 38396 млн. р.). Основным составляющим внеоборотных активов является незавершенное строительство. В структуре основного капитала оно составляет 87,04% в 2006 году и 99,12% в 2008 году. Сумма вложений в незавершенное строительство за анализируемый период выросла на 35978 млн. р. (с 2082 млн. р. в 2006 году до 38060 млн. р. в 2008 году) или на 1728%, что свидетельствует о расширении инвестиционной деятельности предприятия.

Таблица 2.5 – Анализ состава, структуры и динамики основного капитала

|

Статьи внеоборотных активов – основного капитала |

Абсолютные величины, млн. р. |

Удельный вес, % |

Изменения в | ||||||

|

2006 |

2007 |

2008 |

2006 |

2007 |

2008 |

абсолютных величинах, млн. р. (4) – (2) |

удельном весе (7) – (5) |

%, к величине на начало периода (8)/(2)∙100 | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1. Основные средства (стр. 110) |

310 |

344 |

336 |

12,96 |

3,48 |

0,88 |

26 |

-12,08 |

8 |

|

2. Нематериальные активы (стр. 120) | |||||||||

|

3. Доходные вложения в материальные ценности (стр. 130) | |||||||||

|

4. Вложения во внеоборотные активы (стр. 140) |

2082 |

9532 |

38060 |

87,04 |

96,52 |

99,12 |

35978 |

12,08 |

1728 |

|

4.1. Незавершенное строительство (стр. 141) |

2082 |

9532 |

38060 |

87,04 |

96,52 |

99,12 |

35978 |

12,08 |

1728 |

|

5. Прочие внеоборотные активы (стр. 150) | |||||||||

|

Внеоборотные активы (стр. 190) |

2392 |

9876 |

38396 |

100 |

100 |

100 |

36004 |

- |

1736 |

Вложения в основные средства в рассматриваемом периоде составили 26 млн. р. в абсолютном выражении. Удельный вес их по отношению к общей сумме внеоборотных активов уменьшился на 12,8%, в связи с ростом объема инвестиций в незавершенное строительство. В данном случае уменьшение удельного веса основных фондов в структуре внеоборотных активов является закономерным, так как оценкой эффективной работы предприятия является максимально возможное целевое использование привлеченных инвестиций в реализуемый проект. Это характеризуется, в первую очередь, увеличением стоимости незавершенного строительства.

При анализе структуры и динамики оборотных активов (таблица 2.6) предприятия за анализируемый период наблюдается рост удельного веса статьи «запасы и затраты» на 20,47% (в 2006 году – 4,85%, в 2008 году – 25,32%). Это связано с необходимостью поддержания предприятием требуемого запаса строительных материалов при росте объемов строительно-монтажных работ на объекте. Рост статьи «налоги по приобретенным товарам, работам, услугам» как в абсолютном выражении (с 32 млн. р. в 2006 году до 6153 млн. р. в 2008 году), так и в удельном весе (с 15,53% в 2006 году до 42,35% в 2008 году) в составе оборотных активов связан с накоплением НДС по приобретенным материалам, работам и услугам, оказанным в ходе строительства предприятию-застройщику.