Формирование и перспективы развития системы ипотечного жилищного кредитования строительства в условиях транзитивной экономикиРефераты >> Инвестиции >> Формирование и перспективы развития системы ипотечного жилищного кредитования строительства в условиях транзитивной экономики

Ипотека может быть договорной, устанавливаемой законом для обеспечения некоторых требований, а также судебной. Различие между двумя последними видами ипотек и договорной ипотекой заключается в том, что объектом договорной ипотеки является конкретный объект недвижимости, точно указанный в договоре об установлении ипотеки, в то время как законная и судебная ипотеки носят общий характер и относятся ко всему имуществу должника. Кроме того, законные и судебные ипотеки негласны для третьих лиц.

В современных законодательствах западных стран права и обязанности сторон по договору ипотеки трактуются однообразно. Залогодатель обязан:

•страховать предмет ипотеки;

• принимать меры для его сохранности; ,

•сообщать всем последующим залогодержателям сведения о всех существующих залогах предмета ипотеки;

•уведомлять залогодержателя об угрозе его утраты или повреждения.

Залогодержатель, в свою очередь, имеет право проверять по документам и фактически наличие, состояние и условия хранения предмета ипотеки. Особо в ипотечном праве оговаривается возможность возникновения угрозы заложенному имуществу. В этом случае кредитор вправе назначить собственнику имущества соразмерный срок для устранения такой опасности. Если же собственник угрозу не устранил, кредитор может потребовать устранения опасности в исковом порядке либо немедленно погасить кредит за счет заложенного имущества. Кредитор имеет право реагировать подобным образом не только на ухудшение состояния недвижимого имущества, но и на поведение собственника или третьих лиц, которое может повлечь за собой такое ухудшение. Для того чтобы своевременно воспользоваться этими правами, банки (кредитодатели) специально оговаривают соответствующие юридические ситуации в формулярах, сопровождающих договор об ипотеке.

Отдельного рассмотрения заслуживают применяемые в мировой практике формы реализации залогового права в ипотеке. Существуют два вида процедур реализации залогового права - судебная и административная.

В США традиционно предпочтение отдается административной процедуре, ключевой фигурой в которой выступает шериф. В его обязанности входят публикация объявлений о продаже заложенного имущества, извещение заинтересованных лиц, проведение торгов. В Европе, напротив, практикуется судебная процедура. Она подробно разработана немецким законодательством, которое предусматривает три способа принудительной реализации залоговых прав:

• принудительная ипотека;

• принудительный аукцион;

• принудительное управление.

Принудительная ипотека служит исключительно для того, чтобы сохранить за кредитором определенный статус и подтвердить его права на имущество. Поэтому в реальной практике залоговые права на недвижимость реализуются на основе двух других вариантов, а сама процедура реализации залогового права во многом напоминает механизм банкротства. Так, принудительный аукцион представляет собой судебную процедуру, цель которой - передача прав собственности на недвижимое имущество покупателю и удовлетворение за счет вырученной суммы требований кредитора. Принудительное управление предусматривает предоставление возможности кредиторам удовлетворять свои требования постоянно путем эксплуатации недвижимого имущества. Обычно это происходит в форме продолжения нормальной эксплуатации недвижимости. Принудительное управление используется и как основной способ реализации залоговых прав, и как промежуточный, предшествующий принудительному аукциону.

Указанные основные отличия в системе ипотечного кредитования сложились в США после периода Великой депрессии (до этого американская система ипотечного кредитования мало чем отличалась от европейской). Но и в преобразованном виде ее главные характеристики остаются неизменными.

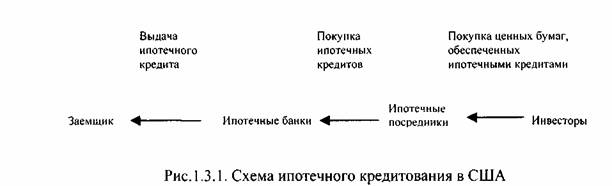

Весь процесс ипотечного кредитования может быть разбит на три основные стадии: 1) инициирование; 2) посредничество; 3) инвестирование.

Инициирование - процедура выдачи первичного ипотечного кредита, включающая проверку как самой собственности, передаваемой в залот, так и заемщика, его способности выполнить обязательства по кредитному договору.

Посредничество - процесс приобретения ипотечными посредниками индивидуальных ипотечных ссуд у ипотечных, сберегательных и коммерческих банков и трансформация их в ценные бумаги, предлагаемые к продаже инвесторам на вторичном рынке закладных. Это широко известные в США и в нашей стране организации "Фэнни Мэй" (FNMA -Федеральная национальная ипотечная ассоциация) и другие, аналогичные ей.

Инвестирование - процесс приобретения и накопления физическими и юридическими лицами ценных бумаг, выпускаемых посредниками, для получения дохода по ним.

Главная составляющая инициирования - оценка рискованности кредита, включающая в себя оценку кредитного и процентного рисков. Кредитный риск определяется возможностью погашения ссуды заемщиком и достаточностью имущественного обеспечения для ее погашения в случае неспособности заемщика сделать это. Практически это осуществляется путем анализа уровня и стабильности доходов заемщика и его обязательств (платежи за автомашину, материальная помощь или алименты и пр.). В США считается, что максимальное отношение всех долгосрочных обязательств к его доходам не может превышать 35%, в том числе выплаты по ипотечному кредиту не должны быть больше 28%. Дополнительной защитой от кредитного риска является необходимость внесения покупателем первого взноса за покупку дома за счет собственных средств. Эта величина составляет, как правило, около 20% стоимости дома. Защита здесь двойная. Во-первых, снижается риск неуплаты заемщиком ипотечного кредита (заемщик уже вложил собственные средства и не захочет их потерять). Во-вторых, вкладывая собственные средства, заемщик будет стремиться к снижению цены, а значит, возрастает надежность имущественного обеспечения кредита (рис. 1.3.1.).

Наряду с кредитным учитывается процентный риск - возможность обесценивания выданных в виде ссуды средств в результате инфляции.

Долгое время в США и ряде других западных стран использовался один традиционный способ предотвращения процентного риска: выдача ипотечных кредитов по фиксированным процентным ставкам с включением в закладываемый процент двух компонентов - реальной процентной ставки и ставки, учитывающей инфляционные ожидания. Этот способ был широко распространен с 30-х вплоть до середины 70-х годов, т.е. до тех пор, пока не начался период быстрой инфляции и кредиторы не оказались в убытке (соответственно заемщики в прибыли). Именно в этот период появились нетрадиционные схемы финансирования недвижимости и девелопмента, целью которых было оградить кредитора от возникающих финансовых рисков в связи с ростом темпов инфляции и невозможностью их предвидения. К числу этих методов относятся такие новые формы ипотечного кредитования, как ипотека с плавающей ставкой процента или ипотека, при которой кредитор получает право на часть текущего дохода или выручки от продажи ("участвующая" ипотека).