Формирование и перспективы развития системы ипотечного жилищного кредитования строительства в условиях транзитивной экономикиРефераты >> Инвестиции >> Формирование и перспективы развития системы ипотечного жилищного кредитования строительства в условиях транзитивной экономики

(R?) - регистрация ипотеки юридического лица - ООО «Жилищное общество Гальбштадт» (10 ММРОТ=834,9 руб. + НДС 20%).

Поскольку договору купли-продажи жилого дома в кредит с возникновением залога придается нотариальная форма, то требование о нотариальной форме договора ипотеки считается соблюденным и залог недвижимости возникает одновременно с правом собственности покупателя на жилой дом с момента государственной регистрации вышеуказанной сделки.

Схема № 3 была единодушно одобрена исполнительным органом ООО «Общество развития Гальбштадт» и ООО «Жилищное общество Гальбштадт» в ходе совещания 11 июля 1999г. как наиболее целесообразная, отвечающая интересам организаций и потому подлежащая применению в ходе реализации проекта.

Для реализации второго направления деятельности можно предложить следующие три схемы реализации проекта по направлению 11.

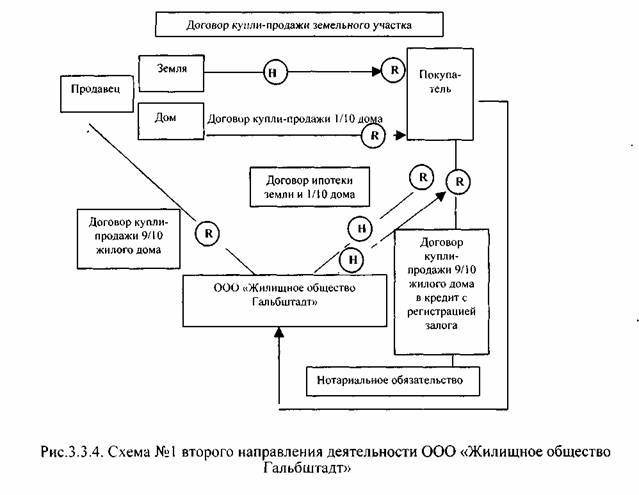

Схема № 1 предусматривает куплю-продажу земли между продавцом и покупателем непосредственно и долевую куплю-продажу жилого дома ООО «Жилищное общество Гальбштадт» и покупателю. Размер долей определяется конкретной платежеспособностью покупателя, но не может быть ниже установленного предела. Например, доля покупателя составляет 1/10, а доля ООО «Жилищное общество Гальбштадт» - 9/10. Каждый оплачивает свою долю из собственных средств.

Договорная схема выглядит следующим образом:

Недостатком данной схемы является то обстоятельство, что залог при продаже в кредит, согласно п.5 ст.488 ГК РФ, возникает лишь на 9/10 долей жилого дома. На оставшуюся долю дома в размере 1/10 требуется отдельный договор залога (ипотеки). Аналогичное требование распространяется на возникновение договора залога (ипотеки) земельного участка.

Еще одним недостатком данной схемы являются правоотношения, вытекающие из общей долевой собственности на дом. Там же необходимо будет учитывать очевидные желания покупателя осуществлять залог имущества, приобретенного им за счет собственных средств.

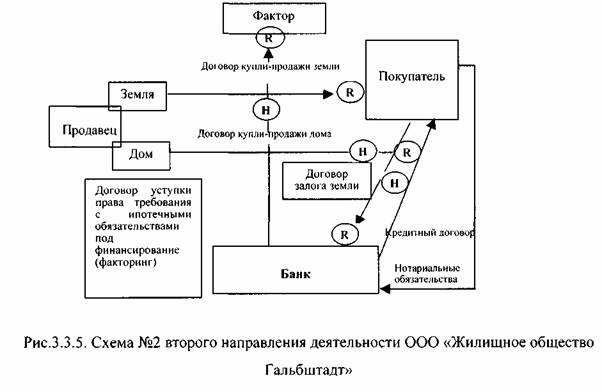

Схема № 2 базируется на положениях ст.77 ФЗ «Об ипотеке» о возникновении залога жилых домов, полученных за счет кредита банка или иной кредитной организации.

При этом необходимо учитывать, что банки в настоящий момент не заинтересованы в долгосрочном кредитовании. Для них характерна работа «на коротких деньгах» за определенную комиссию, поэтому в реализации данной схемы необходимо предусмотреть обязательность последующей уступки банком права требования по кредитному договору, обеспеченному залогом (факторинг). При этом фактор (финансовый агент), представляющий интересы ООО «Жилищное общество Гальбштадт», должен иметь лицензию на право осуществления операций факторинга.

Возможная схема выглядит следующим образом:

Данной схеме присущи все недостатки, характерные для схемы № 2 направления I. Кроме того, при обращении взыскания в соответствии с действующим законодательством РФ земельный участок не может перейти в собственность фактора - иностранного юридического лица (за исключением случая, когда в этом качестве будет привлечен нерезидент РФ, представляющий интересы ООО «Жилищное общество Гальбштадт»).

Схема № 3 была признана исполнительным органом ООО «Общество развития Гальбштадт» и ООО «Жилищное общество Гальбштадт» наиболее оптимальной.

От схемы № 3 направления I ее отличают исходные данные - наличие третьего лица (продавца) и дополнительного объекта оборота (земельного участка), а от схемы №1 направления II -отсутствие коллизий общей долевой собственности. Сумма, которую вносит покупатель в размере 10% от стоимости дома в качестве задатка, или предоплаты, по предварительному договору засчитывается в выкупную цену. Если платежеспособность покупателя оставляет желать лучшего, можно ограничиться приобретением им в собственность земельного участка с последующим оформлением на него залога (ипотеки).

Примечание: Важным условием реализации проекта является правовой статус земельного участка. Участок должен иметь назначение под индивидуальное жилищное строительство и личное подсобное хозяйство. В состав земельных участков ни в коем случае не должны входить сельскохозяйственные угодья из состава полевых земельных участков личных подсобных хозяйств, поскольку эти угодья согласно ч.1 ст.63 ФЗ «Об ипотеке» не могут быть предметом залога (ипотеки).

Ипотека земельного участка вместе с жилым домом предусмотрена законом (абз.1 ст.69 ФЗ «Об ипотеке») и позволяет установить более высокую степень правовой защиты прав залогодержателя, в качестве которого выступает ООО «Жилищное общество Гальбштадт». Оборотоспособность указанных земельных участков допускается действующим законодательством, а также Указами Президента РФ от 14 февраля 1996г. № 198, от 16 мая 1997г. № 485 и от 26 декабря 1997г. № 1263

Последовательность сделок и юридических действий по данной схеме фиксируется всеми сторонами в предварительном договоре. Это обстоятельство позволяет в случае уклонения одной из сторон от точного и своевременного исполнения обязательств требовать их исполнения путем заключения соответствующих договоров или совершения юридических действий в судебном порядке.

На рис.3.3.6. были использованы следующие обозначения:

[] - договор купли-продажи жилого дома в кредит с последующим залогом и договор ипотеки (залога) земельного участка могут быть объединены в одном договоре (п.З ст.421 ГК РФ). Однако в любом случае указанные договоры заключаются у нотариуса одновременно.

чВ*- государственная регистрация права собственности покупателя на жилой дом Qy - государственная регистрация права залога ООО «Жилищное общество Гальбштадт» на жилой дом, принадлежащий покупателю

(Ri) ичКу - производятся регистрирующим органом одновременно.

Условия оплаты нотариальных услуг и государственной регистрации.

Последовательность действий по схеме №3 второго направления деятельности выглядит следующим образом.

1. Покупатель самостоятельно либо при содействии ООО «Жилищное общество Гальбштадт» находит удовлетворяющий его жилой дом с земельным участком, которые их собственник имеет намерение продать. ООО «Жилищное общество Гальбштадт» проводит юридическую и экономическую оценку предмета сделки. В случае согласия ООО «Жилищное общество Гальбштадт» стороны подписывают предварительный договор. Данная схема напоминает лизинговые операции. Однако схема лизинга не может быть применена к жилому фонду, поскольку согласно действующему законодательству (включая федеральный закон «О лизинге» от 29 октября 1998г. № 164-ФЗ) жилой фонд не может быть предметом лизинга, так как он предназначен для проживания граждан, а не для предпринимательской деятельности.

2. Предварительный договор включает в себя следующие условия:

а) обязанность продавца и покупателя (физических лиц) заключить договор купли-продажи земельного участка на условиях и в сроки, установленные предварительным договорам;