Формирование и перспективы развития системы ипотечного жилищного кредитования строительства в условиях транзитивной экономикиРефераты >> Инвестиции >> Формирование и перспективы развития системы ипотечного жилищного кредитования строительства в условиях транзитивной экономики

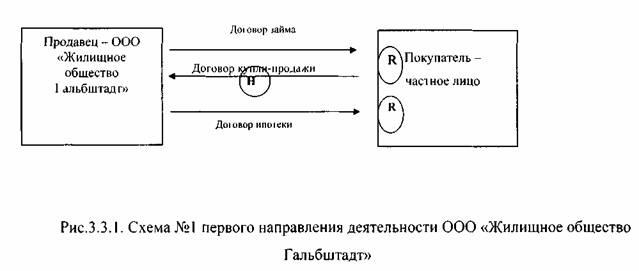

На рис.3.3.1. применены следующие обозначения: C_g) - государственная регистрация.

Договор купли-продажи - регистрация прав физического лица 1,5 ММРОТ - 125,26 руб. Регистрация залога для юридического лица 10 ММРОТ - 834,90 руб.

Расценки установлены Постановлением Главы Администрации Алтайского края № 158 от 19 марта 1998г. и в указанных размерах применяются только на территории Алтайского края. Вышеуказанные суммы установлены без включения НДС.

Расходы по регистрации договора купли-продажи целесообразно возложить на покупателя - физическое лицо. В случае осуществления государственной регистрации за счет юридического лица плата оставляет 15 ММРОТ - 1252,55 руб. без учета НДС. При оплате наличными деньгами также взимается налог с продаж в размере 5% от суммы (величина ставки налога с продаж в размере 5% установлена на территории Алтайского края).

Величина минимального месячного размера оплаты труда (ММРОТ) устанавливается федеральным законом. Все расчеты произведены исходя из действующего на 17 июня 1999г. размера ММРОТ в сумме 83,49 руб. Величина ставки налога с продаж устанавливается законом субъекта Федерации в пределах верхней границы в размере 5%, установленной федеральным законом. Величина платы за государственную регистрацию устанавливается нормативным актом субъекта Федерации.

(Н) - нотариальное удостоверение договора (сделки) является обязательным для договора об ипотеке (чЛ ст. 10 ФЗ «Об ипотеке», ст.339 ГК РФ). Несоблюдение нотариальной формы договора об ипотеке влечет его недействительность. Такой договор считается ничтожным (абзац 3 п.1 ст. 10 ФЗ «Об ипотеке», п.4 ст.339 ГК РФ).

За удостоверение договора взимается государственная пошлина (при удостоверении частным нотариусом - тариф) в размере 1,5% от суммы сделки. Полномочия государственного и частного нотариусов при удостоверении сделок, являющихся предметом предлагаемой программы, равны. В зависимости от удобства территориального расположения можно пользоваться услугами как частного нотариуса, так и государственного. Однако целесообразнее прибегать к услугам частного нотариуса, поскольку последний проявляет большее внимание и заинтересованность, так как получаемый им тариф является его доходом. Размеры оплаты за нотариальные услуги определяются законом «О государственной пошлине» и едины на всей территории Российской Федерации. Все платежи, определенные законом «О государственной пошлине», не облагаются НДС.

Вместе с тем схема № 1 имеет очевидные объективно-правовые недостатки. Договор ипотеки можно заключить только после возникновения права собственности на жилой дом (п.1 ст.6 ФЗ «Об ипотеке» и абзац 4 п.2 ст. 13 федерального закона № 122-ФЗ от 21 июля 1997г. «О государственной регистрации прав на недвижимое имущество и сделок с ним»). То есть, наблюдается разрыв между моментом заключения и государственной регистрации договора купли-продажи и моментом совершения сделки залога. После оформления права собственности на жилой дом покупатель может всячески уклоняться от заключения договора залога, несмотря на ранее принятые обязательства. Конечно можно понудить покупателя к заключению договора ипотеки в судебном порядке (например, предусмотреть это предварительным договором). Однако заключение такого договора потребует дополнительных расходов на его нотариальное удостоверение. Кроме того, такая схема предполагает, что на заключительном этапе сделки инициативная роль будет принадлежать ООО «Жилищное общество Гальбштадт» при явной незаинтересованности покупателя. Это, в свою очередь, увеличивает объем работы ООО «Жилищное общество Гальбштадт», что представляется нецелесообразным.

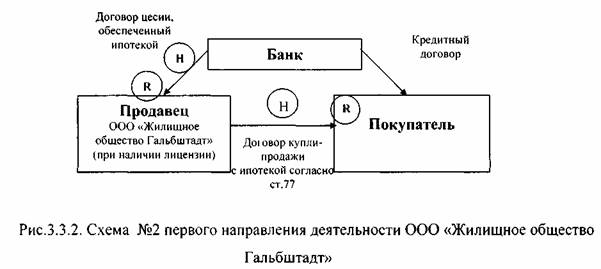

Схема № 2 предполагает использовать положения ст.77 ФЗ «Об ипотеке», согласно которой жилые дома, приобретенные за счет кредита банка или иной кредитной организации в собственность, считаются находящимися в залоге с момента государственной регистрации договора купли-продажи жилого дома.

Эта схема предполагает участие в сделке лица со специальной правоспособностью (лицензией) - банка или иной кредитной организации. ООО «Жилищное общество Гальбштадт» такой специальной правоспособностью не располагает, а займы, которые оно может предоставлять, не попадают под действие вышеуказанной ст.77. Также необходимо учитывать, что ипотечное кредитование жилых домов, обремененных правом проживания в них жильцов, является малопривлекательным. В нынешних российских реалиях это возможно лишь при условии депозитного обеспечения и уступки права требования по кредитному договору, обеспеченному залогом (выкуп права требования по кредитному договору).

Договор финансирования под уступку денежного требования заключают, с одной стороны, банк, а с другой - финансовый агент. Согласно ст.825 ГК РФ в качестве финансового агента может выступать организация, имеющая специальную лицензию (на примере г. Москвы - небанковская кредитная организация). Такой правоспособности (наличия лицензии) у ООО «Жилищное общество Гальбштадт» нет.

Вместо ООО «Жилищное общество Гальбштадт» договор цессии (уступки требования) может заключаться с другим лицом, предоставляющим финансирование под уступку денежного требования (при наличии лицензии).

Договор по уступке прав по кредитному договору, обеспеченному ипотекой, согласно п.3-4 ст.47 ФЗ «Об ипотеке» должен быть нотариально удостоверен и подлежит государственной регистрации.

Очевидным недостатком данной схемы является необходимость лицензии на совершение операции по финансированию под уступку денежного требования. Без совершения указанной операции ни один банк (если только это не свой банк) не откроет кредитную линию по ипотечному кредитованию покупки жилых домов, обремененных правом жильцов на проживание в них. Кроме того, банк за свои услуги возьмет комиссию, размер которой, вследствие удаленности от основных рынков финансовых услуг, видимо будет значительным. Наряду с расходами, вызванными двойным нотариальным удостоверением и двойной государственной регистрацией, комиссия банка приведет к росту затратной части реализации проекта.

Таким образом, вышеуказанная правовая схема не является оптимальной.

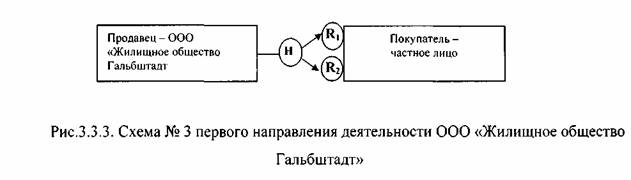

Схема № 3 сводит до минимума количество документально оформляемых сделок, связанных с реализацией жилого фонда, и соответственно минимизирует расходы на реализацию проекта в целом.

Согласно данной схеме ООО «Жилищное общество Гальбштадт» заключает с покупателем нотариально удостоверяемый договор купли-продажи, в котором в соответствии с п.5 ст.488 ГК РФ специально оговаривается, что до полной оплаты жилой дом находится в залоге (состоит в ипотеке), с наложением запретов на последующий залог, продажу или иное отчуждение, аренду или иное обременение заложенного имущества.

На рис.3.3.3. использовались следующие обозначения:

('"ri) - реализация права собственности на жилой дом покупателя и договора купли-продажи за его счет (1,5+1,5=3 ММРОТ=250,47 руб.).