Формирование и перспективы развития системы ипотечного жилищного кредитования строительства в условиях транзитивной экономикиРефераты >> Инвестиции >> Формирование и перспективы развития системы ипотечного жилищного кредитования строительства в условиях транзитивной экономики

Инициаторы ипотек в целях привлечения внимания к ипотекам с плавающей ставкой нередко идут на установление на первые годы выплат ставок, заметно ниже рыночных, с дальнейшим их приведением к ставкам либо по государственным одногодичным векселям, либо по трехгодичным государственным ценным бумагам, либо к некоторым другим показателям (например, по международным процентным ставкам) с превышением последних на оговоренное число пунктов.

"Участвующие" ипотеки, в отличие от ипотек с плавающей ставкой процента, построены на ином принципе и применяются в основном в сфере кредитования коммерческой недвижимости. В определенной мере они близки к таким вариантам финансирования, как создание синдикатов, совместных предприятий (например, в форме полных товариществ, имеющих существенные преимущества в налоговом отношении). Но в данном случае кредитор не становится дольщиком собственного капитала, а остается кредитором компании. Дополнительные средства, которые он получает либо в виде части операционного дохода, либо в виде части превышения продажной цены над покупной, расцениваются как условный процент.

Особенностью данного механизма является то, что доход кредитора зависит от успешной реализации конкретного проекта, под который предоставляется финансирование, а не от какого-либо внешнего индекса, как это происходит в ряде других схем, также используемых в практике ипотечного кредитования (при применении "плавающих" ставок процента в различных вариантах).

Существуют два основных типа "участвующих" ипотек.

1. Ипотека, при которой кредитор участвует в части операционного дохода. По условиям данною ипотечного кредита заемщик получает кредит по ставке ниже рыночной; при компенсации же кредитор получает право на часть дохода от превышения цены продажи объекта над ценой приобретения. И ставка процента, и доля участия кредитора оговариваются в специальном соглашении. Доля кредитора в превышении принимает форму "условного" процента, т.е. реализуется на некотором заранее оговоренном этапе жизни проекта, при продаже объекта либо при рефинансировании.

Обычно максимальный срок подобного соглашения - 10 лет, хотя проценты могут выплачиваться исходя из 40-летноего кредита. По истечении 10 лет объект рефинансируется, более того, кредитор, как правило, принимает на себя обязательство рефинансировать проект.

Подобная схема выгодна для кредитора, потому что это некоторая страховка против непредвиденной инфляции. Главная привлекательная черта для заемщика-девелопера - это снижение процентной ставки, которая представляет собой в данном случае функцию от доли кредитора в увеличении стоимости объекта и ожиданий в отношении вероятности подобного увеличения стоимости.

2. Ипотека, при которой кредитор участвует в части превышения продажной цены над покупной. Ипотека, при которой кредитор получает право на часть операционного дохода, используется, как правило, в случаях финансирования доходной недвижимости.

Существует ряд причин, по которым подобные схемы финансирования являются достаточно популярными. Для заемщика-девелопера эта схема выгодна тем, что снижает ставку процента по кредиту. Кредитору же эта схема позволяет выдавать популярные традиционные кредиты под залог с фиксированной ставкой процента.

Так как ставка процента по ипотечным кредитам не всегда бывает фиксированной, ее расчет часто вызывает существенную трудность.

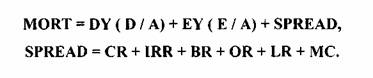

Ставка процента по таким активам, как ипотечный кредит, может быть определена как сумма средневзвешенных затрат на капитал и ожидаемых затрат в связи с финансированием, обслуживанием и инвестированием, определяемых как величина дохода по ипотечным кредитам, достаточного для покрытия предельной величины стоимости банковских фондов, эксплуатационных расходов и ожидаемых потерь. Средневзвешенные затраты на капитал представляют собой величину необходимого для держателей долговых обязательств банка (вкладчиков) и акционеров дохода, который представляет собой процент прибыли по ипотечным кредитам за весь срок. Приведенная ниже формула включает различные базовые ставки и отдельные надбавки к ним для держателей долговых обязательств и акций, скорректированные с учетом риска возможных потерь, такие как: ставка по заемным средствам (надбавка к базовой ставке для вкладчиков) (DY), отношение стоимости заемных средств к стоимости активов (D/A), ставка на акционерный капитал (надбавка к базовой ставке для акционеров или надбавка на акционерный доход) (EY), отношение стоимости акционерного капитала к стоимости банковских фондов (Е / А), ожидаемые надбавки на расходы и риск (SPREAD) - надбавка за кредитный риск (CR), надбавка за риск процентной ставки (IRR), надбавка за риск изменения условий мобилизации фондов (BR), надбавка за риск альтернативного выбора (OR), надбавка за риск ликвидности (LR), предельные административные расходы (МС). Ставка процента по ипотечному кредиту (MORT) может быть представлена следующим образом [36, с.111]:

Необходимо отметить, что расчет ставки по ипотечным кредитам сам по себе представляет собой трудную задачу; в России она еще более затрудняется в связи с недостатком опыта, отсутствием отлаженного механизма правого регулирования такого вида кредитования, а также нестабильностью экономической и политической ситуации в стране.

В западных странах в качестве разновидности ипотечного кредитования традиционно широко практикуется кредитование под залог сельскохозяйственных земель. Оно осуществляется через систему специальных банков, часто называемых «земельными», «сельскохозяйственными», «аграрными» и т. п., посредством долгосрочного кредитования на условиях ипотеки. Процентные ставки под залог дифференцируются в зависимости от ценности земли, положения должника, степени риска. Источником ипотечного кредитования является эмиссия банками ипотечных облигаций как ценных бумаг, обеспеченных недвижимостью. Наряду с банками такое ипотечное кредитование могут проводить ссудосберегательные ассоциации, кооперативы взаимного кредитования, страховые компании.

В США распространена система предоставления земельными банками ипотечного кредита на льготных для фермеров условиях. Эти банки, в свою очередь, управляются Фермерской кредитной ассоциацией. Средства черпаются из фондов, созданных специально для ипотечного кредитования фермеров. Выделяют ипотечный кредит под залог земли и коммерческие банки, но под более высокий процент либо с выплатой разницы в процентных ставках за счет государства.

Схема жилищной ипотеки в США выглядит следующим образом (см. рис.1.3.1.). При приобретении жилья (отдельного дома или квартиры в собственность) средний американец обычно в состоянии оплатить сразу лишь 10-20% его стоимости. Остальная сумма берется в кредит. Кредитор (ипотечный банк) предоставляет кредит под залог покупаемого жилья. В результате строительная или иная компания получает необходимую сумму за построенный дом, а семья или отдельное лицо становится владельцем дома. Существенно, что предметом залога выступает уже построенный дом. В данной ситуации никогда не выдается кредит под строительство, необходимо наличие конкретного жилья в качестве предмета залога. Ипотечный кредит предоставляется на срок до 30 лет, в течение которого заемщик обязан вносить ежемесячную плату в погашение кредита, иначе на жилье может быть обращено взыскание. Именно к этому сводится основное содержание ипотеки. Следует также подчеркнуть, что в США, как и в других развитых странах Запада, земельный участок и строение на нем рассматриваются как единое целое.