Формирование и перспективы развития системы ипотечного жилищного кредитования строительства в условиях транзитивной экономикиРефераты >> Инвестиции >> Формирование и перспективы развития системы ипотечного жилищного кредитования строительства в условиях транзитивной экономики

Однако она также отнюдь не такая уж благоприятная и вовсе не идентична ситуации, имевшей место в США в 30-е годы, на которую любят ссылаться как сами американцы, продвигая в нашей стране свои проекты (ипотечные схемы), так и российские авторы предложений по внедрению у нас заокеанской модели ипотеки.

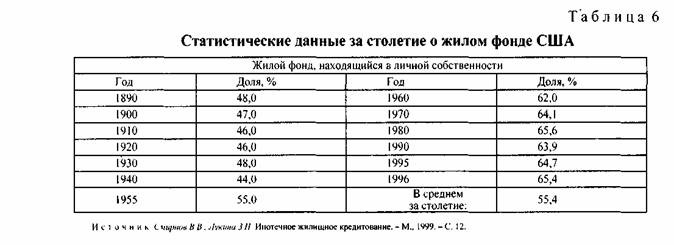

Вместе с тем приведенные в табл.6 данные свидетельствуют о том, что ипотечное жилищное кредитование в США развивалось в течение очень длительного времени, поэтому и класс заемщиков ипотечных кредитов формировался исходя из приоритета в отношении института собственников в жилищной сфере, опирающегося на столетние традиции.

В России же опыт формирования слоя собственников жилья (прежде всего в многоквартирных домах) насчитывает менее десяти лет. Кроме того, у российского собственника квартиры весьма гипертрофированное отношение к недвижимости, находящейся в его собственности. Например, все достаточно быстро усвоили, что собственник имеет право распоряжаться своей квартирой, т. е. отчуждать ее (на практике это наиболее часто происходит через куплю-продажу квартир, благодаря чему и сформировался вторичный рынок жилья во всероссийском масштабе). В то же самое время российский собственник квартиры в подавляющем своем большинстве не способен и не хочет нести бремя расходов и ответственности, которое на него ложится в связи с обладанием объектом недвижимости.

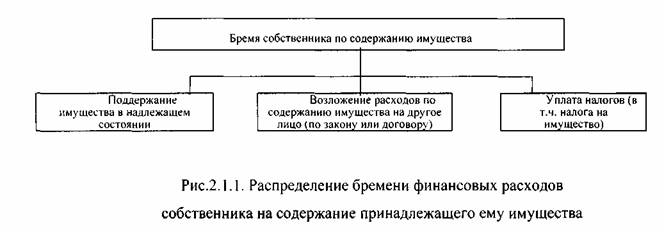

Общее учение о праве собственности в гражданском обществе гласит, что принадлежащее собственнику имущество для него не только благо, но и соответствующее бремя. Норма о бремени содержания имущества собственником закреплена в ст.210 ГК РФ (рис.2.1.1.).

В настоящее время существует низкая эффективность деятельности структур по управлению жилищным фондом, однако домовладельцы, т.е. собственники квартир, не стремятся сформировать в домах, где проживают сами, товарищества собственников жилья, чтобы посредством своего заинтересованного влияния улучшить состояние домов и снизить затраты на их эксплуатацию, одновременно с этим уменьшив и свои расходы на оплату жилищно-коммунальных услуг.

В связи с тем, что собственник несет бремя содержания имущества, он отвечает за риски, связанные с ухудшением его пользования (содержания), случайной гибелью или случайным повреждением, поскольку нет лиц, на которых может быть возложена ответственность за реализацию (наступление) подобных рисков, носящих случайный характер (ст.211 ГК РФ).

Риск - это степень или величина ожидаемой опасности. Неопределенность его реализации (наступления) придает названной обязанности собственника особую значимость. Однако внедряемая в настоящее время в Москве система льготного страхования жилищ, имеющая ярко выраженный социальный характер (собственник квартиры вносит, по существу, весьма скромную плату за предоставляемую страховую защиту), продвигается с большим трудом.

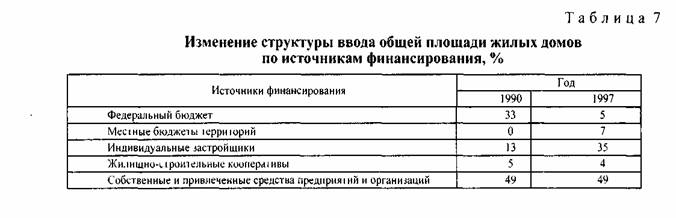

Наряду с развитием рынка жилья коренные изменения произошли в структуре источников финансирования жилищного строительства. Основными источниками финансирования жилищного строительства стали внебюджетные средства в сочетании с различными формами государственной поддержки граждан и юридических лиц, принимающих участие в финансировании строительства жилья. Доля бюджетных средств во вводе жилья, достигавшая до начала экономической реформы 80%, сократилась примерно до 26%, в том числе доля средств федерального бюджета - до 15%. Данные по годам об изменении структуры ввода общей площади жилых домов по источникам финансирования приведены в табл.7 [116, с. 14].

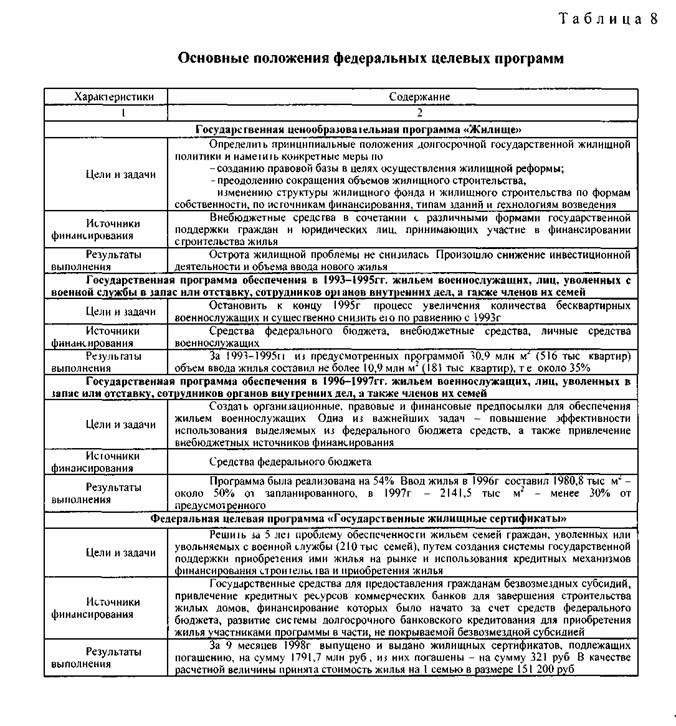

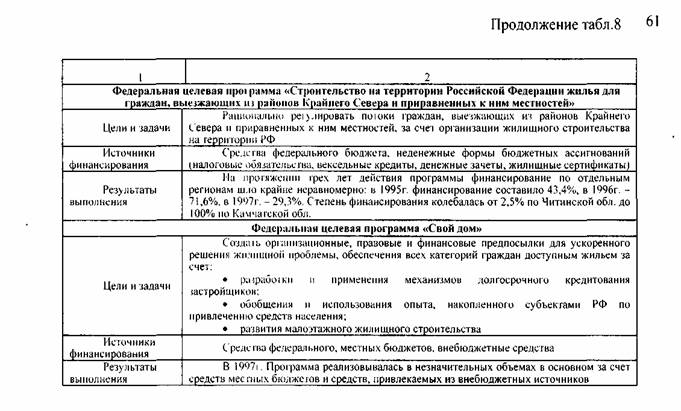

Изменение соотношения источников финансирования не только не уменьшило остроту жилищной проблемы, но и привело к дальнейшему ее возрастанию. В частности, еще более очевидной стала проблема недооценки значимости социальной направленности жилищной реформы. Для ее решения понадобилась разработка дополнительных мер государственной поддержки определенных социальных групп населения, прежде всего малоимущих граждан, молодых и многодетных семей, а также военнослужащих, граждан, уволенных с военной службы в запас или отставку, лиц, проработавших длительное время в районах Крайнего Севера и приравненных к ним местностях, вынужденных переселенцев, граждан, пострадавших в результате аварий и стихийных бедствий. На решение этих задач и был направлен ряд разработанных и утвержденных федеральных целевых программ. Ход и итоги их реализации представлены в табл.8 [116, с. 14].

Результаты выполнения основных федеральных программ свидетельствуют о том, что реализация государственной жилищной политики на среднесрочную и долгосрочную перспективу должна строиться не только исходя из одних намерений, пусть даже самых благих, по решению затянувшихся проблем с обеспечением жильем граждан РФ, но и с учетом имеющихся реальных возможностей, прежде всего системы финансирования.

Объективная необходимость увеличения объемов жилищного строительства и качества возводимого жилья обусловлена также и реально сложившейся ситуацией, касающейся общего состояния жилого фонда России.

2.2. Мониторинг становления ипотечных строительных отношений в Российской Федерации: федеральный и региональный уровни

На протяжении нескольких последних лет ипотека является предметом бурных дискуссий. Это положительное явление обусловлено тем, что использовавшиеся ранее механизмы проведения жилищной политики в стране в новой экономической ситуации оказались неэффективными. И связано это не столько с ухудшением состояния государственного бюджета, сколько с изменением роли и места всех без исключения институтов по отношению к решению жилищной проблемы. Большое значение для создания ипотечного механизма в России имеет образование в сентябре 1997г. на государственной основе Агентства по ипотечному кредитованию как специализированного института вторичного ипотечного рынка на федеральном уровне. Концепция Агентства была разработана при активном участии специалистов из «Фанни Мэй», Института экономики города США (Urban Institute) и Международного агентства развития США (USA1D).

Основная задача Агентства - способствовать развитию жилищного ипотечного кредитования посредством рефинансирования (покупки) ипотечных кредитов, выдаваемых коммерческими банками - первоначальными кредиторами. То есть именно на Агентство возлагается функция привлечения долгосрочных финансовых ресурсов для кредитования населения. Предполагается, что Агентство будет выпускать долгосрочные ценные бумаги, обеспеченные пулом ипотечных кредитов. В условиях отсутствия развитого рынка долгосрочных финансовых инструментов на настоящий момент такой подход оправдан. Тем самым Агентство непосредственным образом будет формировать долгосрочный финансовый рынок. Операции Агентства также будут содействовать повышению ликвидности банков за счет преобразования неликвидных активов (ипотечных кредитов) в ликвидные (наличность). Очевидно, что концепция Агентства приближена к модели «Фанни Мэй».