Формирование и перспективы развития системы ипотечного жилищного кредитования строительства в условиях транзитивной экономикиРефераты >> Инвестиции >> Формирование и перспективы развития системы ипотечного жилищного кредитования строительства в условиях транзитивной экономики

Если обеспечиваемое ипотекой обязательство подлежит исполнению по частям, в договоре об ипотеке должны быть указаны сроки (периодичность) соответствующих платежей и их размеры либо условия, позволяющие определить эти размеры.

Составление закладной. Если права залогодержателя в соответствии со ст. 13 ФЗ «Об ипотеке» удостоверяются закладной, на это указывается в договоре об ипотеке.

Обычные условия, в отличие от существенных, не требуют согласования сторон. Обычные условия предусмотрены в соответствующих нормативных актах по регламентации тех или иных отношений и начинают действовать автоматически в момент заключения договора. Это совсем не значит, что в данном случае игнорируется воля сторон договора и они как бы исключены из процесса установления договорных отношений. Здесь соглашение сторон заключается в том, что самим фактом заключения договора данного вида они соглашаются подчинить его содержание обычным условиям, содержащимся в действующих нормативных актах.

Следовательно, предположение о соблюдении обычных условий исходит из факта достижения соглашения о заключении данного договора, а значит, соглашения и признания тех правовых условий, что содержатся в законодательстве об этом договоре и потому автоматически вступают в действие.

Случайными называют такие условия, которые изменяют либо дополняют обычные условия договора. Их особенность состоит в следующем:

•решение о включении данных условий в договор принимается сторонами;

•наличие или отсутствие рассматриваемых условий не влияет на действительность договора;

•условия приобретают юридическую силу лишь в случае включения их в текст договора;

•отсутствие случайного условия лишь тогда влечет за собой признание конкретного договора незаключенным, если заинтересованная сторона докажет, что она требовала согласования данного условия, в противном случае договор считается заключенным и без случайного условия.

Федеральный закон «Об ипотеке (залоге недвижимости)» устанавливает (ст. 10), что обязательным элементом формы договора об ипотеке является его нотариальное удостоверение и государственная регистрация. Несоблюдение формы влечет недействительность договора. Установленные требования к таким элементам договора, как нотариальное удостоверение и государственная регистрация договора об ипотеке приведено ниже [106, с.32].

Нотариальное удостоверение договора об ипотеке:

1) договор об ипотеке должен быть нотариально удостоверен;

2) договор, в котором отсутствуют какие-либо данные, указанные в ст.9 «Содержание договора об ипотеке» ФЗ «Об ипотеке», или нарушены правила п.4 ст. 13 (условия, при которых составление и выдача закладной не допускается) этого же Закона, не подлежит нотариальному удостоверению в качестве договора об ипотеке;

3) несоблюдение правил о нотариальном удостоверении договора об ипотеке влечет его недействительность. Такой договор считается ничтожным;

4) если в договоре об ипотеке указано, что права залогодержателя в соответствии со ст. 13 ФЗ «Об ипотеке» удостоверяются закладной, вместе с таким договором нотариусу предоставляется закладная. Нотариус делает на закладной отметку о времени и месте нотариального удостоверения договора об ипотеке, нумерует и скрепляет печатью листы закладной в соответствии с частью второй п.З ст. 4 ФЗ «Об ипотеке».

Государственная регистрация договора об ипотеке:

1) договор об ипотеке подлежит государственной регистрации;

2) договор, в котором отсутствуют какие-либо данные, указанные в ст.9 «Содержание договора об ипотеке», или нарушены правила п.4 ст. 13 (условия, при которых составление и выдача закладной не допускается) этого же Закона, не подлежит государственной регистрации в качестве договора об ипотеке;

3) несоблюдение правил о нотариальном удостоверении договора об ипотеке влечет его недействительность. Такой договор считается ничтожным;

4) договор об ипотеке считается заключенным и вступает в силу с момента его государственной регистрации.

Наряду с приведенными выше требованиями, есть еще одна существенная оговорка, имеющая прямое отношение к теме, рассматриваемой в настоящем исследовании: «При включении соглашения об ипотеке в кредитный или иной договор, содержащий

обеспечиваемое ипотекой обязательство, в отношении формы государственной регистрации этого договора должны быть соблюдены требования, установленные для договора об ипотеке» (п.З ст. 10 ФЗ «Об ипотеке»).

Мировая практика показывает, что эффективным способом решения проблемы рефинансирования является создание вторичного рынка ипотечного кредитования.

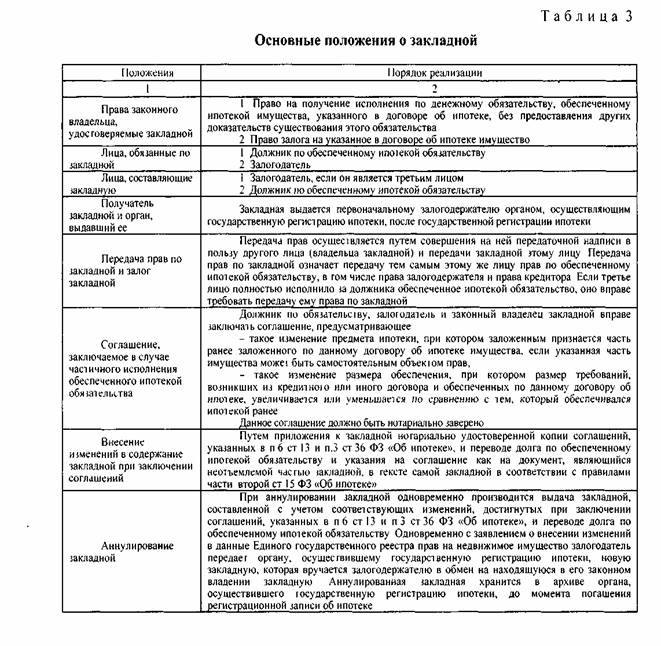

При создании вторичного рынка важнейшей задачей является обеспечение защиты прав не только должника и кредитора в кредитном договоре и договоре залога, но и вторичных инвесторов, т.е. лиц, приобретающих ипотечные ценные бумаги на вторичном рынке. Отечественные законодатели в качестве основы для образования и функционирования вторичного рынка вводят ценную бумагу - закладную (см. ст. 13 гл.111. ФЗ «Об ипотеке»). Основные положения о закладной приведены в табл.3 [106, с.33].

Составление и выдача закладной не допускаются, если:

1) предметом ипотеки являются:

- предприятие как имущественный комплекс;

- земельные участки из состава земель сельскохозяйственного назначения, на которые распространяется действие настоящего федерального закона;

- леса;

- право аренды имущества, перечисленного в настоящем подпункте;

2) ипотекой обеспечивается денежное обязательство, сумма долга по которому на момент заключения договора не определена и которое не содержит условий, позволяющих определить эту сумму в надлежащий момент.

В этих случаях условия о закладной в договоре об ипотеке недействительны.

Закладная должна содержать:

1) слово "закладная", включенное в название документа;

2) имя залогодателя и указание места его жительства либо его наименование и указание Mecia нахождения, если залогодатель - юридическое лицо,

3) имя первоначального залогодержателя и указание места его жительства либо его наименование и указание места нахождения, если залогодержатель юридическое лицо;

4) название кредитного договора или иного денежного обязательства, исполнение которого обеспечивается ипотекой, с указанием даты и места заключения такого договора или основания возникновения обеспеченного ипотекой обязательства;

5) имя должника по обеспеченному ипотекой обязательству, если должник не является залогодателем, и указание места жительства должника либо его наименование и указание места нахождения, если должник юридическое лицо;

6) указание суммы обязательства, обеспеченной ипотекой, и размера процентов, если они подлежат уплате по этому обязательству, либо условий, позволяющих в надлежащий момент определить эту сумму и процешы;

7) указание срока уплаты суммы обязательства, обеспеченной ипотекой, а если эта сумма подлежит уплате по частям - сроков (периодичности) соответствующих платежей и размера каждого из них либо условий, позволяющих определить эти сроки и размеры платежей (план погашения долга);