Формирование и перспективы развития системы ипотечного жилищного кредитования строительства в условиях транзитивной экономикиРефераты >> Инвестиции >> Формирование и перспективы развития системы ипотечного жилищного кредитования строительства в условиях транзитивной экономики

На этом кажущаяся простота схемы жилищного ипотечного кредитования заканчивается. Далее вступает в силу система обеспечения ипотеки сложными экономическими, финансовыми и правовыми механизмами, регулирующими деятельность ипотечных банков и вторичного рынка жилищных займов.

Предоставление денежных средств государством - один из способов рефинансирования при ипотечном кредитовании. Выделяются также другие способы: заем средств у населения и рефинансирование с использованием ценных бумаг. Заслуживает внимания зарубежный опыт использования ценных бумаг в ипотечном кредитовании. Особо следует рассмотреть модели рефинансирования ипотечных кредитов.

Классический вид долгосрочного займа денежных средств - выпуск ипотечным банком своих облигаций. Обычно они не приносят очень высокого дохода, но относятся к самым надежным. Выпуская облигации, ипотечный банк сам становится заемщиком денежных средств у широких масс инвесторов. Ипотечный банк может выпускать и краткосрочные облигации, однако в условиях колебаний процентной ставки по краткосрочным кредитам обслуживать ими долгосрочный кредит невыгодно.

Банк может сразу после выдачи ипотечного кредита продать свои права кредитора на фондовом рынке, предварительно обратив их в ценные бумаги. Для этой цели ипотечным закладным придается статус ценной бумаги, они становятся одним из видов фондовых ценных бумаг и начинают обращаться наряду с акциями, облигациями и т. д. [76, с.57].

Действие ипотеки начинается с оформления ипотечных отношений путем составления, как указывалось ранее, долгового обязательства, фиксирующего все вопросы кредита и ипотечного договора о залоге недвижимости с указанием прав и обязанностей сторон и других условий. Потребность именно в двух документах при оформлении ипотеки связана с обеспечением потенциальной возможности продажи займов.

Продажа займа не влечет за собой выход ипотечного банка из процесса ипотечного кредитования. За ипотечным банком сохраняются функции обслуживания кредита - т. е. взимание платежей с заемщика, направление соответствующих дивидендов инвесторам, купившим займы, защита интересов инвесторов в случае возникновения споров по займам. Таким образом, ипотечный банк выполняет роль активного посредника.

Продавая ипотечные закладные сразу после выдачи ипотечного кредита, банк получает возможность поддерживать показатель ликвидности своего баланса на необходимом уровне, даже привлекая средства на более короткий срок, чем по выдаваемым кредитам. Это, естественно, резко повышает возможности ипотечного банка по привлечению средств для выдачи ипотечных кредитов.

Существует несколько способов размещения ипотечных закладных среди как можно большего количества инвесторов.

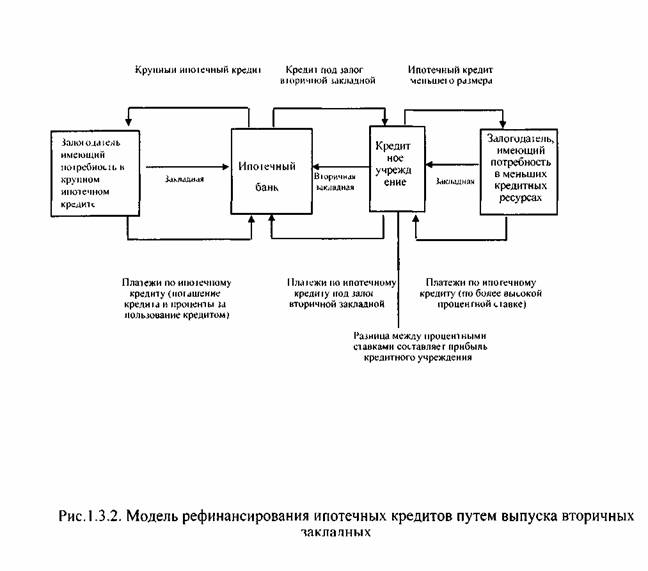

Первый способ - «выпуск вторичных ипотечных закладных» [38, с. 155]. Принцип его действия представлен на рис.1.3.2. Способ основан на том, что ипотечные банки (в основном крупные) выдают кредиты на сумму не ниже минимальной (достаточно большой). С другой стороны, существуют заемщики, которым не требуются большие кредиты, и кредитные учреждения, которые в связи с установленными для этого вида деятельности ограничениями не могут выдавать большие кредиты (таким учреждением может быть простой коммерческий банк). В этом случае кредитное учреждение выдает несколько небольших по размеру ипотечных кредитов под более высокие проценты, чем ипотечные банки. Затем оно рефинансируется в крупном банке. Для рефинансирования полученные ипотечные закладные объединяются и на них выпускается вторичная ипотечная закладная. Вторичная закладная служит обеспечением кредита, который выдает крупный ипотечный банк и который направляется кредитным учреждением на выдачу новых ипотечных кредитов. Кредитное учреждение на протяжении всего срока кредита получает прибыль в виде разницы между процентными ставками по выданным и полученным кредитам, а вторичная ипотечная закладная обращается на фондовом рынке по общим правилам.

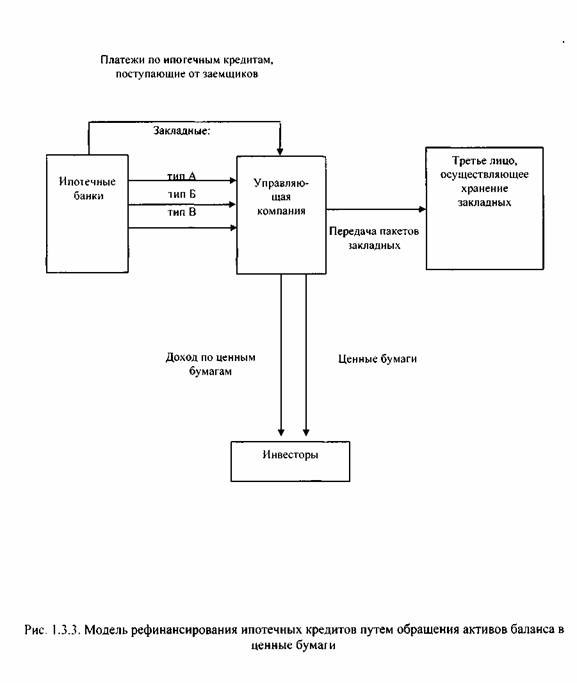

Второй способ, так называемая секьюритизация, изобретен в США, но широко применяется в Англии и Франции (рис. 1.3.3.) [38, с. 157].

Под секьюритизацией понимается трансформация активов баланса в рыночные ценные бумаги для продажи инвесторам [92, с.51]. Секьюритизация, превращая долговые обязательства в имущество, повышает их оборачиваемость, помещает их в инфраструктуру фондового рынка. В ценные бумаги могут быть переведены не все типы активов, а только ссуды, обладающие стандартными характеристиками срока погашения, размера, обеспечения.

|

|

|

|

Секьюритизация представляет собой сложную процедуру, состоящую из отдельных этапов. Как правило, инициатором секьюритизации выступает банк, выдавший ипотечные кредиты. Секьюритизация позволяет банку-инициатору улучшить ликвидность за счет удаления (продажи) с баланса долгосрочных кредитов.

На первом этапе крупные ипотечные банки создают специальную управляющую компанию и группируют в ней ипотечные закладные. Цель управляющей компании -косвенно продать сгруппированные в ней ипотечные закладные, выпустив на их основе ценные бумаги. Существование такого звена в цепочке секьюритизации связано с возможностью отделения ипотечных активов от имущества банка-инициатора, а следовательно, и причитающихся платежей по кредитам. Это гарантирует инвесторам получение вложенных средств даже в случае несостоятельности банка-инициатора.

При организации компании банки - держатели ипотечных закладных открывают ей специальные накопительные счета, на которые перечисляют поступившие средства в уплату процентов по кредиту и в погашение кредита. Компания выплачивает из этих средств доходы по выпущенным ценным бумагам и выкупает их после возврата кредита.

Допустим, что какое-то количество ипотечных банков выдало различное количество долгосрочных займов типа А, Б и В. Типы займов различают по срокам и величине процентной ставки. Соответственно банки имеют ипотечные закладные типа А, Б и В. Эти закладные передаются в управляющую компанию, а она принимает на себя обязательство передать банкам через определенный, достаточно короткий, срок соответствующую сумму денег. Этот срок должен контролироваться с тем, чтобы у банка всегда было в наличии достаточно средств для своевременного исполнения своих обязательств.

Компания принимает на свой баланс эти ипотечные закладные и на втором этапе секьюритизации объединяет закладные одного типа, полученные от разных банков, в пакеты типа А, Б и В. Разрозненные обязательства объединяются в единое обязательство, в котором должником выступают несколько лиц (получатели ипотечного кредита), несущих долевую ответственность в рамках своего обязательства по договору займа. Естественно, что для такого объединения ипотечные закладные отбираются по степени их надежности и перед передачей они проверяются независимым оценщиком. Подобное объединение никак не затрагивает положения должников, поскольку размер и характер его ответственности не изменился. Банки-инициаторы берут на себя обязательство продолжать обеспечивать поступление платежей от должников, но зачисляют их теперь на особый накопительный счет компании.