Формирование и перспективы развития системы ипотечного жилищного кредитования строительства в условиях транзитивной экономикиРефераты >> Инвестиции >> Формирование и перспективы развития системы ипотечного жилищного кредитования строительства в условиях транзитивной экономики

По условиям страхования может предусматриваться, что страхователь (заемщик ипотечного жилищного кредита) страхует возврат кредита по одному из следующих вариантов: 1) на случай смерти; 2) на случай смерти или наступления инвалидности 1-й или 2-й группы в течение срока действия кредитного договора.

В табл.9 приведены тарифные ставки по страхованию жизни заемщика (по второму варианту) из расчета, что годовая ставка за кредит составляет 5%, вероятность наступления инвалидности в течение года равна 0,003, страховой взнос уплачивается единовременно в начале действия договора страхования.

В целом подавляющее число рисков, связанных с кредитованием на приобретение недвижимого имущества, можно переложить на страховщика, но сделать это можно только за соответствующую плату. Ипотечные операции, совершаемые сегодня, не являются дешевыми. И связано это не только с высокой процентной ставкой предоставляемых банками кредитов.

В настоящее время при ипотеке очень велика доля расходов, которые должен нести заемщик в связи с выполнением тех или иных процедур, поскольку создание механизма управления рисками при ипотечном жилищном кредитовании находится в самой начальной стадии. Подавляющее большинство кредиторов, не умея по-настоящему управлять рисками, всемерно стараются снять с себя бремя забот о них.

Страхование предмета ипотеки - явление достаточно новое, поэтому общие требования к нему излагаются в форме соответствующих рекомендаций. Так, п.7 Положения о некоторых условиях кредитного договора, применяемого в рамках пилотного варианта Московской ипотечной программы (утверждено постановлением Правительства Москвы от 6 октября 1998г. № 767 «О реализации Концепции развития ипотечного жилищного кредитования в г. Москве»), установлено: «Заемщик обязуется застраховать приобретаемую квартиру на случай ее повреждения в результате пожара, аварии водопроводных, отопительных и канализационных систем, взрыва газа, употребляемого для бытовых надобностей, и проникновения воды в результате проведения правомерных действий по ликвидации пожара».

В рекомендуемые условия кредитного договора включено достаточно большое количество рисков, от проявления которых необходимо застраховать предмет ипотеки. Однако данное требование не в полной мере корреспондируется, например, с положениями ст.32 «Меры по предохранению заложенного имущества от утраты и повреждения» ФЗ «Об ипотеке», в которых указывается, что залогодатель обязан принимать меры по обеспечению сохранности заложенного имущества, в том числе для защиты его от посягательств третьих лиц, огня, стихийных бедствий.

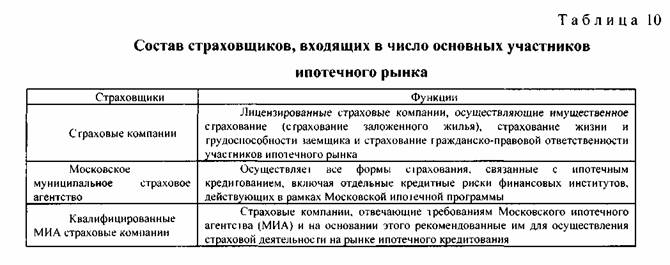

Для создания надежной страховой защиты от рисков страховщики включены в состав основных участников ипотечного рынка (табл.10) [116, с.98]. В частности, это предусмотрено Концепцией развития ипотечного жилищного кредитования в г. Москве (одобрена постановлением Правительства Москвы от 11 августа 1998г. № 625).

Функции страховщиков, представленные в табл.10, проистекают из основных принципов, заложенных в Московской ипотечной программе. Один из них гласит: «В число стандартов МИА на первых порах становления рынка ипотечного кредитования в Москве могут входить требования участия только квалифицированных МИА страховых и оценочных компаний во всех случаях страховой и оценочной деятельности, связанной с ипотечным кредитованием».

Исходя из указанного принципа в процедуре выдачи ипотечного кредита предусматривается, что обязательным условием ипотечного кредитования является страхование закладываемого недвижимого имущества. Обеспечение страховой защиты при ипотечных операциях только этим видом страхования не ограничивается.

Необходимость страхования жизни, трудоспособности заемщика определяется банком в соответствии со стандартами МИА (например, одним из таких стандартов может быть возраст заемщика, наличие семьи и т.д.).

Следовательно, при ипотечном жилищном кредитовании может применяться несколько видов страхования. В Московской ипотечной программе, в соответствии с Концепцией, по которой она будет реализовываться, предусмотрен достаточно большой спектр видов страхования (табл. 11) [116 с.99].

Таблица 1 1

Страхование при ипотечном кредитовании в Москве

|

Вид страхования |

Функции страховых компаний |

|

Имущественное страхование |

Страхование предмета залога является обязательным условием, обеспечивающим интересы залогодержателя (кредитора). Договор о страховании заложенного имущества заключается с заемщиком за его счет |

|

Страхование гражданско-правовой ответственности участников рынка |

Требуется в случаях, предусмотренных договорными отношениями участников, а в некоторых случаях - действующим законодательством (например, обязательное страхование ответственности оценочных организаций в соответствии с законом «Об оценочной деятельности в г. Москве») |

|

Страхование жизни и трудоспособности заемщиков |

Осуществляется при необходимости в случаях, предусмотренных внутренними процедурами банков-кредиторов и (или) МИА |

|

Страхование рисков, связанных с ипотечным кредитованием. В юм числе отдельные кредитные риски финансовых институтов, оперирующих в рамках Московской ипотечной программы |

Осуществляется Московским муниципальным страховым агентством, что должно обеспечить снижение общей нагрузки на бюджет города, в том числе за счет общего объема застрахованных Агентством рисков |

Страховщики на ипотечном рынке занимаются не только предоставлением страховых услуг. Они практически всегда рассматриваются в качестве потенциальных инвесторов (объединенных во внушительную группу, состоящую из юридических и физических лиц), приобретающих ценные бумаги, обращающиеся на вторичном ипотечном рынке. В рамках Московской ипотечной программы подобным эмитентом будет выступать МИА. К институциональным инвесторам относят: пенсионные фонды, страховые компании и т.д.

Для того чтобы функции, которые возлагаются на страховщиков, были реализованы, данному субъекту ипотечного рынка уделено особое внимание в перечне задач, решаемых по плану мероприятий, подлежащих реализации по Московской ипотечной программе. Они сформулированы следующим образом:

• стимулирование развития ипотечного страхования;

• проведение переговоров со страховыми компаниями об участии последних: в системе ипотечного кредитования; в совместной разработке программ страхования жизни и трудоспособности заемщиков; правомерного установления права собственности (титула); заложенного имущества; гражданской ответственности оценочных агентств.