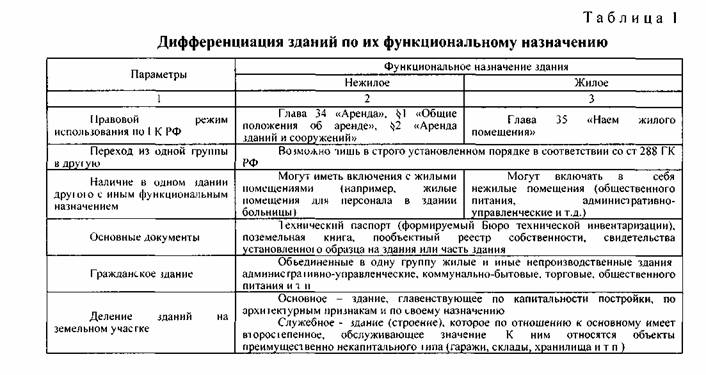

Формирование и перспективы развития системы ипотечного жилищного кредитования строительства в условиях транзитивной экономикиРефераты >> Инвестиции >> Формирование и перспективы развития системы ипотечного жилищного кредитования строительства в условиях транзитивной экономики

Предметом ипотеки может быть только индивидуально определенная вещь. Поэтому здание или сооружение, являющееся предметом договора об ипотеке, должно по своим характеристикам, в частности по функциональному назначению, точно совпадать с данными, которые оно имеет в качестве объекта государственной регистрации недвижимое^ (ст. 131 ГК РФ).

Ипотека возможна в случаях, когда имущество принадлежит залогодателю на праве собственности или на праве хозяйственного ведения. Решения о залоге недвижимого имущества, находящегося в государственной собственности и не закрепленного на праве хозяйственного ведения, принимаются Правительством РФ или Правительством (администрацией) субъекта РФ.

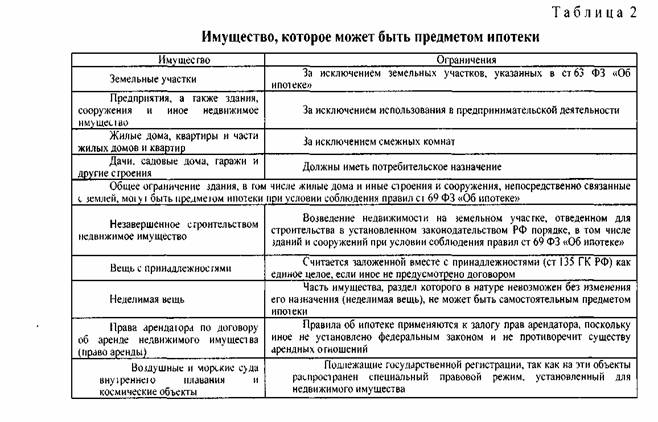

По договору об ипотеке может быть заложено недвижимое имущество, указанное в п.1 ст. 130 ГК РФ, права на которое зарегистрированы в порядке, установленном для государственной регистрации прав на недвижимое имущество. Состав такого рода имущества и выдвжаемые при этом ограничения, в соответствии с положениями ст. 5 ФЗ «Об ипотеке», приведены в табл.2.

|

|

15

Залог земельных участков, предприятий, зданий, сооружений, квартир и другого недвижимого имущества может возникать лишь постольку, поскольку их оборот допускается федеральными законами. MoiyT быть заложены земельные участки, находящиеся в собственности [раждан, их объединений, юридических лиц и предоставленные для садоводства, животноводства, индивидуального жилищного, дачного и гаражного сфоительсгва, приусадебные земельные учас!ки личною подсобного хозяйства и земельные участки, занятые зданиями, сiроениями или сооружениями, в размере, необходимом для их хозяйственного обслуживания (функционального обеспечения).

Не подлежат ипотеке земли, находящиеся в государственной или муниципальной собственное!и, сельскохозяйственные уюдья из состава земель сельскохозяйственных организаций, крестьянских (фермерских) хозяйств и полевых земельных участков личных подсобных хозяйств

Если договором об ипогеке не предусмотрено иное, предполагается, что право залога на находящиеся или возводимые на этом участке здания и сооружения залогодателя, в том числе на жилые строения, не распространяется. Если в договоре не оговорено, что находящееся (возводимое) на участке здание или сооружение, принадлежащее залогодателю, заложено тому же залогодержателю, залогодатель при обращении взыскания на земельный участок сохраняет право на это здание или сооружение и приобретает право ограниченного пользования (сервитут) той частью участка, которая необходима для использования здания или сооружения в соответствии с его назначением.

На земельном участке, заложенном по договору об ипотеке, залогодатель вправе без согласия залогодержателя возводить в установленном порядке здания или сооружения, если иное не предусмотрено договором об ипотеке. На эти здания и сооружения право залога не распространяется. Однако, если права залогодержателя удостоверены закладной, строительство возможно только в случае указания на это в договоре.

Оценка земельного участка может быть установлена в договоре об ипотеке не ниже его нормативной цены Нормативная цена земли - это особый вид платы за землю. Она представляет собой показатель, характеризующий стоимость участка определенного качества и местоположения исходя из потенциального дохода за расчетный срок окупаемости. Нормативная цена земли применяется при покупке и выкупе земельных участков, при передаче земли в собственность, передаче по наследству, дарении, а также при получении под залог банковского кредита.

Следует, однако, иметь в виду, что ни отечественный, ни зарубежный методический опыт определения цены земли в современных российских условиях точного и надежного результата не обеспечивает.

Особенно сложная ситуация сложилась с оценкой земельных участков. Отечественные методические разработки базируются в основном на стоимостной оценке вложенного в земельный участок капитала, почти не учитывают его рентообразующие возможности и совершенно не принимают во внимание реальное поведение как продавцов, так и покупателей земельной собственности, объем и структуру спроса и предложения и т.д. Не учитываются также такие определяющие размер ренты факторы, как вариабельность возможного хозяйственного использования участка, экономическая состоятельность окружающей данный участок социально-демографической среды как носителя покупательного спроса, рабочей силы, конкурентных отношений и т.д.

Подобный методический подход и определил очень низкие величины так называемой нормативной цены земли. По нормативным госрасценкам сегодня распродаются богатейшие черноземы Краснодарского и Ставропольского краев, Ростовской, Воронежской, Волгоградской и ряда других располагающих высокопродуктивными землями областей страны. При подобной ценовой политике и системе налогообложения блокируется ипотечная форма кредитования и выключается главнейший элемент рыночного регулирования земельных отношений, деформируется рыночный механизм ценового саморегулирования, причем не только в аграрной сфере, но и во всей производственно-экономической структуре страны [7, с.11].

Распоряжение участком при приобретении его на публичных торгах ограничено: владелец не вправе менять назначение участка (в отдельных случаях, предусмотренных земельным законодательством РФ, такое возможно). Продажа и приобретение на публичных торгах, аукционе или по конкурсу заложенных земельных участков осуществляются с соблюдением установленных федеральным законом ограничений в отношении круга лиц, которые могут приобретать такие участки.

Если предметом ипотеки является предприятие в целом как единый имущественный комплекс, то в состав заложенного имущества включаются полученные доходы предприятия, приобретенное им имущество, долги, приобретенные предприятием в период ипотеки, а также принадлежащие предприятию как юридическому лицу права требования, патента и другие исключительные права и обязанности этого предприятия, которые переходят к покупателю с момента государственной регистрации права собственности на приобретенное имущество. Состав имущества передаваемого в ипотеку предприятия и оценка его стоимости

определяются на основе полной инвентаризации имущества предприятия. Акт инвентаризации, бухгалтерский баланс и заключение независимого аудитора о составе и стоимости имущества предприятия являются обязательными приложениями к закладной.

Ипотекой предприятия может быть обеспечено денежное обязательство, сумма-которого составляет не менее половины стоимости активов предприятия. Предприятие, в отношении которого возбуждено уголовное дело о банкротстве либо принято решение о его ликвидации или реорганизации, не подлежит передаче в ипотеку.

Ипотекой предприятия может обеспечиваться денежное обязательство, подлежащее исполнению не ранее чем через год после заключения договора ипотеки. Если ипотекой предприятия обеспечивается денежное обязательство с менее продолжительным сроком исполнения, право на обращение взыскания на предмет ипотеки по неисполненному обязательству возникает у залогодержателя по истечении года с момента заключения договора ипотеки.