Анализ состояния активов и особенности управления ими в ООО Крон-Нефто

Коэффициент абсолютной ликвидности в конце 2009 года составляет 0,15, что означает, что предприятие с помощью денежной наличности может рассчитаться по наиболее срочным обязательствам только на 15%.

Чем ниже коэффициент ликвидности, тем ниже кредитоспособность заемщика. Нормативное значение – больше или равен 0.2. Т.е. на начало года данное условие выполняется, а на конец года нет.

Коэффициент текущей ликвидности выше нормативного значения, что говорит о нерациональной структуре средств предприятия.

Коэффициент срочной ликвидности не удовлетворяет нормативному значению.

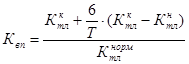

Коэффициент восстановления платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности, установленный равным 6 месяцам. Формула коэффициента восстановления платежеспособности имеет вид:

, (2.12)

, (2.12)

![]() - значение коэффициента текущей ликвидности соответственно в конце и в начале отчетного периода;

- значение коэффициента текущей ликвидности соответственно в конце и в начале отчетного периода;

![]() - нормативное значение коэффициента текущей ликвидности

- нормативное значение коэффициента текущей ликвидности ![]() = 2;

= 2;

Т – анализируемый период (в мес.);

6 – период восстановления (в мес.).

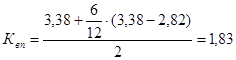

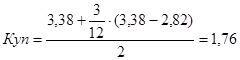

Определим значения коэффициента восстановления платежеспособности:

Коэффициент восстановления платёжеспособности удовлетворяет нормативному значению, значит у предприятия есть возможность восстановить платежеспособность в течение 6 мес.

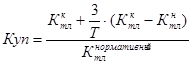

Коэффициент утраты платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменение значения этого коэффициента между окончанием и на-чалом отчетного периода в пересчете на период утраты платежеспособности, установленный равным 3 месяцам. Таким образом, формула коэффициента утраты платежеспособности имеет вид:

(2.13)

(2.13)

где 3 -период утраты платежеспособности, мес.;

Коэффициент утраты платежеспособности, принимающий значение больше 1, рассчитанный на период, равный 3 месяцам, свидетельствует о наличии реальной возможности у предприятия не утратить платежеспособность.

Рассмотрим далее состояние активов предприятия и особенности управления ими в ООО «Крон-Нефто».

Зачем приводите выделенный кусок? Где более подробно про предприятие, какое место занимает на рынке, организационная структура с описанием и схемой, характеристики данной организационно-правовой формы из ГК РФ?

2.2 Особенности состояния и управления оборотными активами в ООО «Крон-Нефто»

Рассмотрим состояние и динамику оборотных активов предприятия.

Таблица 2.4

Состояние и динамика оборотных активов ООО «Крон-Нефто»

|

Оборотные активы |

2008 |

2009 |

Изменение, +/- |

Темп роста | |||

|

Запасы, в т.ч. |

4066 |

4739 |

673 |

116,55 | |||

|

сырье, материалы и др.ан. ценности |

34 |

75 |

41 |

220,59 | |||

|

готовая продукция и товары для перепродажи |

3981 |

4656 |

675 |

116,96 | |||

|

расходы будущих периодов |

51 |

6 |

-45 |

11,76 | |||

|

Дебиторская задолженности (платежи по кот. ожид. в течение 12 мес. после отчетной даты) |

265 |

497 |

232 |

187,55 | |||

|

в том числе покупатели и заказчики |

175 |

355 |

180 |

203,00 | |||

|

КФВ |

1191 |

0 |

-1191 |

0,00 ??? | |||

|

Денежные средства |

889 |

240 |

-649 |

27,00 | |||

|

Итого оборотных активов |

6411 |

5479 |

-932 |

85,46 | |||

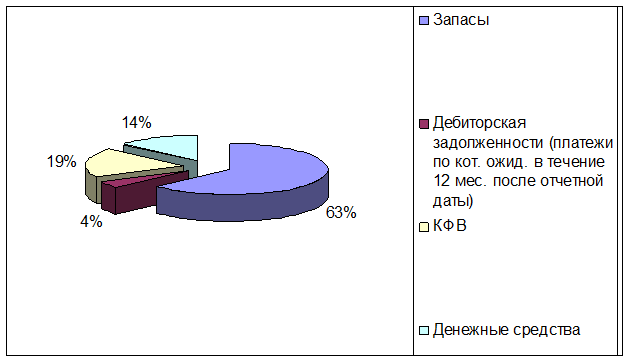

Как видно из табл.2.4 оборотные активы предприятия сократились на 932 тыс. руб., прежде всего это произошло из-за резкого сокращения краткосрочных финансовых вложений на 1191 тыс. руб., также уменьшились расходы будущих периодов на 45 тыс. руб. Негативным моментовм в деятельности ООО «Крон-Нефто» можно отметить значительное сокращение денежных средств на 649 тыс. руб. Наибольшее увеличение произошло по статье «готовая продукция и товары для перепродажи» на 675 тыс. руб., за счет этого увеличились и запасы предприятия на 673 тыс. руб. Также увеличилась краткосрочная дебиторская задолженность на 232 тыс. руб., в основном за счет увеличения расчетов с покупателями и заказчиками на 180 тыс. руб. Долгосрочной дебиторской задолженности предприятие не имеет. Оценку проводите не только по абсолютным показателям, но и по относительным, а здесь несколько иная картина

Представим структуру оборотных активов предприятия за 2008 и 2009 гг. на рис.2.2 и 2.3