Анализ состояния активов и особенности управления ими в ООО Крон-Нефто

Далее определим эффективность денежных потоков предприятия. Обобщающим показателем такой оценки выступает коэффициент эффективности денежного потока предприятия, который рассчитывается по формуле:

КЭдп = ЧДП/ОДП(3.2)

Расчет данного коэффициента в течение года представим в таблице 3.7.

Таблица 3.7

Динамика коэффициента эффективности денежного потока ООО «Крон-Нефто» по месяцам

|

Месяц |

ЧДП |

ОДП |

Значение коэффициента |

|

Январь |

-81 |

512 |

-0,16 |

|

Февраль |

4 |

317 |

0,01 |

|

Март |

-83 |

614 |

-0,14 |

|

Апрель |

-41 |

365 |

-0,11 |

|

Май |

15 |

132 |

0,11 |

|

Июнь |

-57 |

514 |

-0,11 |

|

Июль |

-22 |

134 |

-0,16 |

|

Август |

46 |

638 |

0,07 |

|

Сентябрь |

388 |

324 |

1,19 |

|

Октябрь |

284 |

541 |

0,52 |

|

Ноябрь |

71 |

674 |

0,10 |

|

Декабрь |

240 |

841 |

0,18 |

Для наглядности представим полученные результаты на рис. 3.5

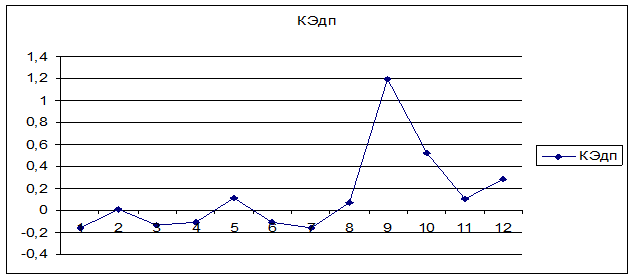

Рис. 3.5. Динамика коэффициента эффективности денежного потока ООО «Крон-Нефто» в течение года

Как видно из полученных расчетов, коэффициент эффективности ООО «Крон-Нефто» пять месяцев в году имеет отрицательное значение, что говорит о неэффективном управлении денежными потоками предприятия.

Результаты проведенного анализа используются для выявления резервов оптимизации денежных потоков предприятия и их планирования на предстоящий период.

Таким образом, из-за нестабильности в движении денежного потока на предприятии и неэффективности управления им в ООО «Крон-Нефто» можно предложить разрабатывать бюджет движения денежных средств на год.

Цель формирования бюджета движения денежных средств - планирование, контроль исполнения плановых показателей и анализ данных о движении денег и их эквивалентов за период. Механизм формирования информации динамичен - он предусматривает возможность корректировки данных в процессе исполнения бюджета и анализа "плановые величины - фактические данные".

Бюджет движения денежных средств - эффективный инструмент планирования и контроля за денежными потоками, который дает руководству организации представление:

- за счет какой деятельности организация получает денежные средства и способна ли она стабильно получать денежные средства от текущей деятельности;

- насколько организация зависит от заемных источников финансирования;

- когда возникают кассовые разрывы и за счет чего они могут быть покрыты, когда и на каких условиях могут быть получены кредиты и займы;

- получает ли организация достаточно ресурсов для дальнейшего роста;

- о причинах расхождений финансовых результатов (зафиксированных в отчете о прибылях и убытках) и изменениях объемов денежных средств (зафиксированных в отчете о движении денежных средств). [28, с.188]

Ниже приведен пример плана движения денежных средств на 4 месяца с расчетом ежемесячных показателей.

В верхней части таблицы отражены данные о планируемых денежных поступлениях, а в нижней — о платежах. Разница между поступлениями и платежами представляет собой баланс денежных средств (cash-balance).

Баланс денежных средств на начало периода — это денежные средства, имеющиеся в распоряжении предприятия в начале каждого месяца. Баланс денежных средств на конец периода — это денежные средства, имеющиеся у предприятия в конце каждого месяца.

Рассмотрим в качестве примера покупку основных фондов на сумму 350 тыс. рублей в третьем месяце. Если бы ООО «Крон-Нефто» совершило эту покупку в первом или втором месяце, то баланс его денежных средств в конце соответствующего месяца имел бы отрицательное значение.

Это, в свою очередь, повлекло бы за собой необходимость привлечения дополнительных денежных средств или штрафные санкции, например, со стороны банка в случае несвоевременной выплаты процентов по кредиту.

Именно анализ движения денежных средств позволит выбрать оптимальное время для осуществления основных закупок и разработать стратегию развития бизнеса, включая стратегию его финансирования.

Хорошо подготовленный прогноз движения денежных средств поможет руководству предприятия лучше понять все источники поступлений и направления расходования денег, определить сроки возможного изъятия денег из бизнеса, необходимость сокращения расходов, а также способ экономии денежных средств.

Только составив план, а затем анализируя отчет о движении денежных средств, можно вести хозяйственную деятельность предприятия.

Таблица 3.8

Прогноз движения денежных средств в ООО «Крон-Нефто»

|

Месяц 1 |

Месяц 2 |

Месяц 3 |

Месяц 4 | |

|

Поступления: от продаж по факту от продаж в кредит |

312 270 |

125 395 |

225 398 |

259 334 |

|

Платежи: | ||||

|

Закупка сырья, материалов и товаров с оплатой по факту |

129 |

132 |

140 |

125 |

|

Закупка сырья, материалов и товаров в кредит |

236 |

229 |

241 |

238 |

|

Выплата процентов по кредиту |

9 |

9 |

9 |

9 |

|

Оплата коммунальных услуг |

— |

— |

25 |

— |

|

Выплата заработной платы |

64 |

64 |

64 |

64 |

|

Страховые платежи |

10 |

— |

— |

— |

|

Транспортные расходы |

4 |

5 |

5 |

5 |

|

Прочие расходы |

10 |

12 |

11 |

10 |

|

Покупка дополнительных основных фондов |

— |

— |

350 |

— |

|

Прочие платежи банку |

10 |

— |

— |

— |

|

Налоговые платежи |

60 |

— |

— |

60 |

|

Итого платежей |

532 |

451 |

845 |

511 |

|

Баланс денежных средств на текущий период |

50 |

69 |

-222 |

82 |

|

Баланс денежных средств на начало периода |

+240 |

+290 |

+359 |

+137 |

|

Баланс денежных средств на конец периода |

+290 |

+359 |

+137 |

+219 |