Анализ состояния активов и особенности управления ими в ООО Крон-Нефто

Рис. 2.2 Структура оборотных активов предприятия в 2008 году

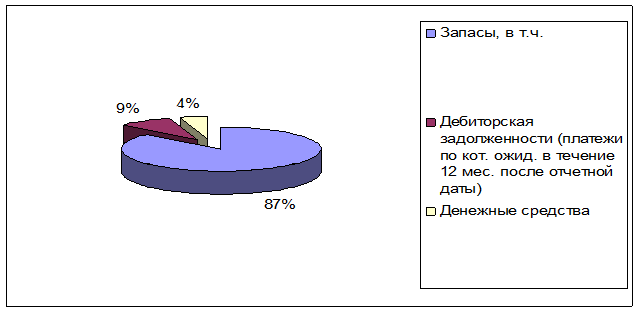

Рис. 2.3. Структура оборотных активов предприятия в 2009 году

Как видно из рис. 2.3 наибольший удельный вес в оборотных активах предприятия в 2009 году приходится на запасы 87%, на долю краткосрочной дебиторской задолженности приходится 9% всех оборотных активов и на денежные средства предприятия всего 4%.

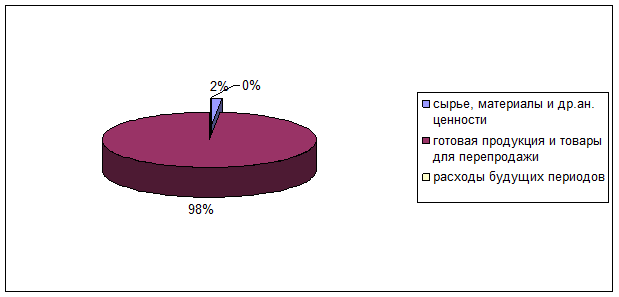

Рассмотрим структуру запасов в ООО «Крон-Нефто» в 2009 году.

Рис. 2.4. Структура запасов ООО «Крон-Нефто» в 2009 году

Как видно из рис.2.4, 98% всех запасов предприятия представляют собой готовая продукция и товары для перепродажи. Вывод.

Проведем расчет оборачиваемости оборотных активов по формулам, представленным в табл.2.5

Таблица 2.5

Показатели эффективности использования оборотных активов предприятия

|

Наименование коэффициента |

Расчетная формула |

Расчет |

Раскрытие смысла коэффициента | |||

|

Коэффициент оборачиваемости оборотных (мобильных) средств |

(оборотов) |

|

Показывает скорость оборота всех оборотных средств организации (как материальных, так и денежных) | |||

|

Оборачиваемость материальных средств (запасов) |

(в днях) |

|

Показывает, за сколько в среднем дней оборачиваются запасы в анализируемом периоде | |||

|

Оборачиваемость денежных средств |

(в днях) |

|

Показывает срок оборота денежных средств | |||

|

Коэффициент оборачиваемости средств в расчетах |

(оборотов) |

|

Показывает количество оборотов средств в дебиторской задолженности за отчетный период | |||

|

Срок погашения дебиторской задолженности |

(в днях) |

|

Показывает, за сколько в среднем дней погашается дебиторская задолженность организации | |||

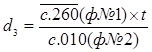

Коэффициент оборачиваемости оборотных (мобильных) средств:

в 2008 году

в 2009 году

Оборачиваемость материальных средств (запасов):

в 2008 году

![]() дн.

дн.

в 2009 году

![]() дн.

дн.

Оборачиваемость денежных средств:

в 2008 году

![]() дн.

дн.

в 2009 году

![]() дн.

дн.

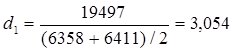

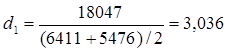

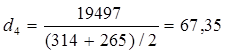

Коэффициент оборачиваемости средств в расчетах:

в 2008 году

в 2009 году

Срок погашения дебиторской задолженности:

в 2008 году

![]() дн.

дн.

в 2009 году

![]() дн.

дн.

Таблица 2.6

Проведем анализ рассчитанных коэффициентов

|

Наименование коэффициента |

2008 |

2009 |

Изменение, +/- |

Темп роста | ||||

|

Коэффициент оборачиваемости оборотных (мобильных) средств |

3,054 |

3,036 |

-0,018 |

99,41 | ||||

|

Оборачиваемость материальных средств (запасов) |

71,57 |

89,04 |

17,47 |

124,41 | ||||

|

Оборачиваемость денежных средств |

19,69 |

11,42 |

-8,27 |

58,00 | ||||

|

Коэффициент оборачиваемости средств в расчетах |

67,35 |

47,37 |

-19,98 |

70,33 | ||||

|

Срок погашения дебиторской задолженности |

5,42 |

7,71 |

2,29 |

142,25 | ||||

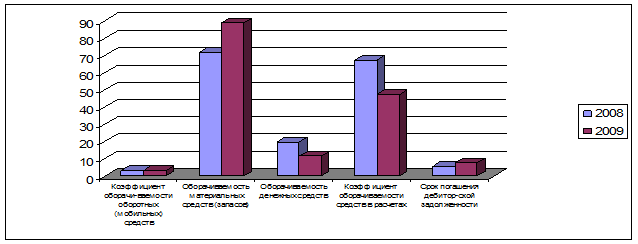

Представим полученные данные на рис.2.5

Рис. 2.5. Коэффициенты эффективности использования оборотных активов

Как показывают проведенные расчеты, коэффициент оборачиваемости оборотных средств сократился на 0,018, в основном это связано с уменьшением суммы оборотных активов, а также снижением выручки предприятия.