Анализ состояния активов и особенности управления ими в ООО Крон-Нефто

- земельные участки;

- капитальные расходы на улучшение земель;

- здания, сооружения и передающие устройства;

- машины и оборудование;

- транспортные средства;

- инструменты, приборы, инвентарь;

- прочие основные средства;

- прочие внеоборотные материальные активы, используемые в операционном процессе.

б)Нематериальные активы. Они характеризуют совокупность немонетарных активов, не имеющих материальной формы, срок использования которых в операционной деятельности предприятия превышает один год.

2.По характеру обслуживания отдельных направлений операционной деятельности выделяют:

а)Внеоборотные активы, обслуживающие процесс производства продукции. К ним относятся все виды основных средств и нематериальных активов предприятия, которые принимают непосредственное участие в производстве продукции.

б)Внеоборотные активы, обслуживающие процесс реализации продукции. К ним относятся все виды основных средств и нематериальных активов предприятия, которые обеспечивают продажу произведенной продукции.

в)Внеоборотные активы, обслуживающие процесс управления операционной деятельностью. К ним относятся все виды основных средств и нематериальных активов предприятия, обеспечивающих процесс управления этой деятельностью.

Классификация внеоборотных активов по этому признаку позволяет конкретизировать управление их формированием и использованием.

3.По характеру владения внеоборотные активы предприятия подразделяются на такие группы:

а) Собственные внеоборотные активы. К ним относятся долгосрочные активы предприятия, принадлежащие ему на правах собственности и владения, отражаемые в составе его баланса.

б) Арендуемые Внеоборотные активы. Они характеризуют группу активов, используемых предприятием на правах пользования в соответствии с договором аренды (лизинга), заключенным с их собственником.

4.По формам залогового обеспечения кредита и особенностям страхованиявыделяют следующие группы внеоборотных активов:

а)Движимые внеоборотные активы. Они характеризуют группу долгосрочных имущественных ценностей предприятия, которые в процессе залога (заклада) могут быть изъяты из его владения в целях обеспечения кредита (машины и оборудование, транспортные средства, долгосрочные фондовые инструменты и т.п.).

б)Недвижимые внеоборотные активы. К ним относится группа долгосрочных имущественных ценностей предприятия, которые не могут быть изъяты из его владения в процессе залога, обеспечивающего кредит (земельные участки, здания, сооружения, передаточные устройства и т.п.).

5.По характеру отражения износавнеоборотные активы подразделяются на следующие группы:

а)Амортизируемые внеоборотные активы. К ним относятся основные средства и часть нематериальных активов, по которым физический и функциональный (моральный) износ отражаются в учете по средством начисления амортизации.

б)Неамортизируемые внеоборотные активы. К ним относится остальная часть внеоборотных активов предприятия, уровень износа которых финансовым учетом не отражается.

В соответствии с этой классификацией дифференцируются формы и методы финансового управления внеоборотными активами предприятия в процессе осуществления различных финансовых операций. [6, с.233]

Особенности управления внеоборотными активами в значительной мере определяются спецификой цикла их стоимостного кругооборота.

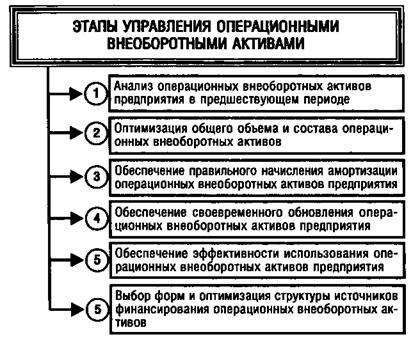

Процесс управления внеоборотными активами осуществляется на предприятии по следующим основным этапам (рис. 1.3):

Рис. 1.3. Основные этапы управления внеоборотными активами предприятия

1. Анализ внеоборотных активов предприятия в предшествующем периоде. Этот анализ проводится в целях изучения динамики общего их объема и состава, степени их годности, интенсивности обновления и эффективности использования.

•На первой стадии анализа рассматривается динамика общего объема внеоборотных активов предприятия — темпы их роста в сопоставлении с темпами роста объема производства и реализации продукции, объема оборотных активов, общей суммы внеоборотных активов. В процессе этого анализа изучается изменение коэффициента участия внеоборотных активов в общей сумме активов предприятия. Расчет этого коэффициента осуществляется по формуле:

(1.6)

(1.6)

где КУова — коэффициент участия внеоборотных активов в общей сумме операционных активов предприятия; ОВД — средняя стоимость внеоборотных активов предприятия в рассматриваемом периоде; Од — средняя сумма оборотных активов предприятия в рассматриваемом периоде.

• На Второй стадии анализа изучается состав внеоборотных активов предприятия и динамика их структуры. В процессе этого изучения рассматривается соотношение основных средств и нематериальных активов, используемых в операционном процессе предприятия; в составе производственных основных средств анализируется удельный вес движимых и недвижимых их видов (которые в производственной деятельности характеризуют соответственно активную и пассивную их части); в составе нематериальных активов рассматриваются отдельные их виды.

• На третьей стадии анализа оценивается состояние используемых предприятием внеоборотных активов по степени их изношенности (амортизации). В процессе такой оценки используются следующие основные показатели.

• Коэффициент износа основных средств. Он рассчитывается по следующей формуле:

![]() (1.7)

(1.7)

где КИОС — коэффициент износа основных средств;

Иoc — сумма износа основных средств предприятия на определенную дату;

ПСОС — первоначальная стоимость основных средств на определенную дату.

• Коэффициент годности основных средств. Для его расчета используется следующая формула:

![]() (1.8)

(1.8)

где КГОС — коэффициент годности основных средств;

ОСОС — остаточная стоимость основных средств предприятия на определенную дату;

ПСОС — первоначальная стоимость основных средств предприятия на определенную дату.

• Коэффициент амортизации нематериальных активов. Его расчет производится по следующей формуле:

![]() (1.9)

(1.9)

где КАна — коэффициент амортизации нематериальных активов; Ана — сумма амортизации нематериальных активов предприятия на определенную дату;

ПСна — первоначальная стоимость нематериальных активов предприятия на определенную дату.

• Коэффициент годности нематериальных активов. Он определяется по следующей формуле:

![]() (1.10)

(1.10)

где КГна — коэффициент годности нематериальных активов;

ОСна — остаточная стоимость нематериальных активов предприятия на определенную дату;

ПСНа — первоначальная стоимость нематериальных активов предприятия на определенную дату.

• Сводный коэффициент годности внеоборотных активов, используемых предприятием. Он рассчитывается по следующей формуле: