Анализ состояния активов и особенности управления ими в ООО Крон-Нефто

Основным видом деятельности ООО «Крон-Нефто» является оптовая и розничная торговля:

- метизами (болты, гайки, шайбы, гвозди и т.д.);

- трубопроводной арматурой (задвижки, вентили, клапаны, отводы, фитинги и т.д.);

- трубами и фасонными частями (ЧК, ЧВ, ЧШГ, ПВХ, ПЭ и др.);

- резино - асбестотехническими изделиями и многим другим, т.е. более 6000 наименований.

Участники наделили общество уставным капиталом. Уставный капитал сформирован в размере 8400 рублей и разделен на 2 равные доли, в порядке и на условиях, установленных в учредительном договоре.

Деятельность предприятия регламентируется следующими нормативными документами:

- устав предприятия,

- гражданский кодекс[],

- федеральные законы[] перечислить какие именно и сделать на них ссылку.

Рассмотрим основные технико-экономические показатели деятельности ООО «Крон-Нефто» на основании данных бухгалтерского баланса и отчета о прибылях (Приложения 3, 4).

Таблица 2.1

Основные технико-экономические показатели деятельности ООО «Крон-Нефто» за 2008-2009 гг.

|

№ п/п |

Показатели |

годы |

2009 г. в % к 2008г. | |

|

2008 |

2009 | |||

|

1 |

Объем реализации продукции, тыс.руб. |

19497 |

18047 |

92,56 |

|

2 |

Себестоимость продаж, тыс. руб. |

15161 |

13393 |

88,34 |

|

3 |

Затраты на 1 руб. реализованной продукции, руб. |

0,78 |

0,74 |

94,87 |

|

4 |

Прибыль от реализации продукции, тыс. руб. |

1120 |

1165 |

104,02 |

|

5 |

Уровень рентабельности продаж, % |

5,74 |

6,46 |

112,54 |

|

6 |

Среднесписочная численность персонала, чел. |

17 |

16 |

94,12 |

|

7 |

Производительность труда одного работника, тыс.руб. |

1146,88 |

1127,94 |

98,35 |

|

8 |

Среднегодовая заработная плата 1 работника, тыс.руб. |

115 |

114 |

99,13 |

Из данных табл. 2.1, можно сделать следующие выводы: объем реализации продукции в 2009 году сократился по сравнению с 2008 г. в связи с увеличением конкуренции на рынке. Себестоимость продаж и прибыль предприятия также сократились в 2009 году по сравнению с 2008 То есть это имеет равные значения?. Однако, как положительный момент можно отметить снижение затрат на 1 руб. реализованной продукции с 0,78 руб. в 2008 году до 0,74 руб. в 2009 г., это связано с заключением договора с новым поставщиком. Уровень рентабельности продаж в 2009 году по сравнению с 2008 увеличился на 0,72%. Оценка

Численность персонала за анализируемый период практически не изменялась. Производительность труда сократилась в 2009 году.

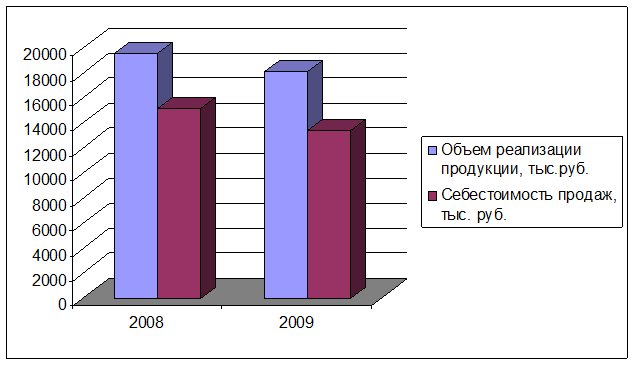

Представим данные на рис. 2.1.

Рис. 2.1 Динамика выручки и себестоимости продукции ООО «Крон-Нефто» за 2008-2009 гг.

К чему данная диаграмма? Где пояснения? Что хотели показать этой диаграммой? Проведем анализ ликвидности баланса предприятия. Зачем?

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы.

А1. Наиболее ликвидные активы – к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги). Данная группа рассчитывается следующим образом:

А1=стр.250 + стр.260(2.1)

А2. Быстро реализуемые активы – дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, прочие оборотные активы, готовая продукция.

А2=стр.240(2.2)

А3. Медленно реализуемые активы – статьи раздела II актива баланса, включающие запасы, НДС, дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и прочие оборотные активы.

А3=стр.210+стр.220+стр.230+стр.270(2.3)

А4. Трудно реализуемые активы – статьи раздела I актива баланса – внеоборотные активы

А4=стр.190(2.4)

Приведем активы по степени ликвидности в таблице 2.2.

Таблица 2.2

Структура актива баланса ООО «Крон-Нефто» по степени ликвидности

|

Группа актива баланса по степени ликвидности |

Ед. изм. |

2008 г. |

2009г. |

2009г. к 2008 г. |

|

А1 – наиболее ликвидные активы |

тыс.руб. |

2080 |

240 |

11,54 |

|

А2 – быстрореализуемые активы |

тыс.руб. |

265 |

497 |

187,55 |

|

А3 – медленно реализуемые активы |

тыс.руб. |

4066 |

4739 |

116,55 |

|

А4 – труднореализуемые активы |

тыс.руб. |

313 |

1376 |

439,62 |

Из таблицы 2.2 видно, что наиболее ликвидные активы в конце 2009 года снизились по сравнению с 2008 г., это произошло из-за сокращения денежных средств у предприятия и краткосрочных финансовых вложений (часть денежных средств была направлена на приобретение основных средств), данное явление является негативным фактором. Остальные активы увеличились, наибольшее увеличение произошло у труднореализуемых активов почти в 6 раза, что является также негативным явлением.

Пассивы баланса группируются по степени срочности их оплаты. [15, с.105]

П1. Наиболее срочные обязательства – к ним относится кредиторская задолженность.