Анализ состояния активов и особенности управления ими в ООО Крон-Нефто

Продолжительность производственного цикла предприятия определяется по следующей формуле:

ППЦ = ПОСМ+ПОНЗ+ПОГП (1.4)

где ППЦ — продолжительность производственного цикла предприятия, в днях;

ПОСМ — период оборота среднего запаса сырья, материалов и полуфабрикатов, в днях;

ПОНЗ — период оборота среднего объема незавершенного производства, в днях;

ПОГП — период оборота среднего запаса готовой продукции, в днях.

Финансовый цикл (цикл денежного оборота) предприятияпредставляет собой период времени между началом оплаты поставщикам полученных от них сырья и материалов (погашением кредиторской задолженности) и началом поступления денежных средств от покупателей за поставленную им продукцию (погашением дебиторской задолженности).

Продолжительность финансового цикла (или цикла денежного оборота) предприятия определяется по следующей формуле:

ПфЦ = ППЦ+ПОдз-ПОкз (1.5)

где ПФЦ — продолжительность финансового цикла (цикла денежного оборота) предприятия, в днях;

ППЦ — продолжительность производственного цикла предприятия, в днях;

ПОдз — средний период оборота текущей дебиторской задолженности, в днях;

ПОКЗ — средний период оборота текущей кредиторской задолженности, в днях.

Значительный объем финансовых ресурсов, инвестируемых в оборотные активы, многообразие их видов и конкретных разновидностей, определяющая роль в ускорении оборота капитала и обеспечении постоянной платежеспособности, а также ряд других условий, определяют сложность задач финансового менеджмента, связанных с управлением оборотными активами. Комплекс этих задач и механизмы их реализации получают отражение в последовательном управлении оборотными активами предприятия. Главная задача этого управления состоит в формировании необходимого объема, оптимизации состава и обеспечении эффективного использования оборотных активов предприятия.

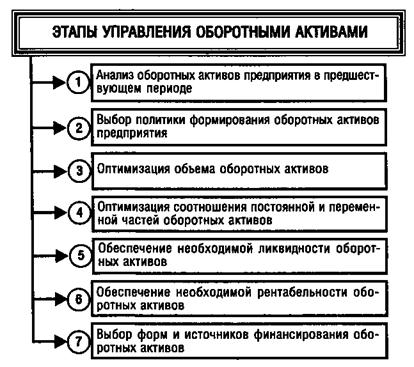

Управление оборотными активами предприятия осуществляется по следующим основным этапам (рис 1.2.):

Рис. 1.2. Основные этапы управления оборотными активами предприятия

1. Анализ оборотных активов предприятия в предшествующем периоде.Основной целью этого анализа является определение уровня обеспеченности предприятия оборотными активами и выявление резервов повышения эффективности их функционирования.

2. Выбор политики формирования оборотных активов предприятия. Такая политика должна отражать общую философию финансово го управления предприятием с позиций приемлемого соотношения уровня доходности и риска финансовой деятельности.

3. Оптимизация объема оборотных активов. Такая оптимизация должна исходить из избранного типа политики формирования оборотных активов, обеспечивая заданный уровень соотношения эффективности их использования и риска.

4. Оптимизация соотношения постоянной и переменной частей оборотных активов.Потребность в отдельных видах оборотных активов и их сумма в целом существенно колеблется в зависимости от сезонных и других особенностей осуществления операционной деятельности. Так, на предприятиях ряда отраслей агропромышленного сектора экономики закупки сырья осуществляются в течение лишь определенных сезонов, что определяет повышенную потребность в оборотных активах в этот период в форме запасов этого сырья. На предприятиях отдельных отраслей имеется возможность переработки сырья лишь в течение „сезона переработки" с последующей равномерной реализацией продукции, что определяет в такие периоды повышенную потребность в оборотных активах в форме запасов готовой продукции. Колебания в размерах потребности в отдельных видах оборотных активов могут вызываться и сезонными особенностями спроса на продукцию предприятия. Поэтому в процессе управления оборотными активами следует определять их сезонную (или иную циклическую) составляющую, которая представляет собой разницу между максимальной и минимальной потребностью в них на протяжении года.

5. Обеспечение необходимой ликвидности оборотных активов. Хотя все виды оборотных активов в той или иной степени являются ликвидными (кроме безнадежной дебиторской задолженности) общий уровень их срочной ликвидности должен обеспечивать необходимый уровень платежеспособности предприятия по текущим (особенно неотложным) финансовым обязательствам. В этих целях с учетом объема и графика предстоящего платежного оборота должна быть определена доля оборотных активов в форме денежных средств, высоко- и сред- неликвидных активов.

6. Обеспечение необходимой рентабельности оборотных активов. Как и любой вид активов оборотные активы должны генерировать определенную прибыль при их использовании в операционной деятельности предприятия. Вместе с тем, отдельные виды оборотных активов способны приносить предприятию прямой доход в процессе финансовой деятельности в форме процентов и дивидендов (краткосрочные финансовые инвестиции, являющиеся эквивалентами денежных средств). Поэтому составной частью управления оборотными активами является обеспечение своевременного использования временно свободного остатка денежных активов для формирования эффективного портфеля краткосрочных финансовых инвестиций, выступающих в форме их эквивалентов.

7. Выбор форм и источников финансирования оборотных активов.Этот этап управления оборотными активами обеспечивает выбор политики их финансирования на предприятии и оптимизацию структуры его источников.

В процессе управления оборотными активами на предприятии разрабатываются отдельные финансовые нормативы, которые используются для контроля эффективности их формирования и функционирования. Основными из таких нормативов являются:

- норматив собственных оборотных активов предприятия;

- система нормативов оборачиваемости основных видов оборотных активов и продолжительности операционного цикла в целом;

- система коэффициентов ликвидности оборотных активов. [6, с.185]

Цели и характер использования отдельных видов оборотных активов имеют существенные отличительные особенности. Поэтому на предприятиях с большим объемом используемых оборотных активов управление ими детализируется в разрезе основных их видов.

1.3 Состав внеоборотных активов и особенности управления ими

Сформированные на первоначальном этапе деятельности предприятия внеоборотные активы требуют постоянного управления ими. Это управление осуществляется в различных формах и разными функциональными подразделениями предприятия. Часть функций этого управления возлагается на финансовый менеджмент.

Разнообразие видов и элементов внеоборотных активов предприятия определяет необходимость их предварительной классификации в целях обеспечения целенаправленного управления ими. С позиций финансового менеджмента эта классификация строится по следующим основным признакам (Приложение 2).

1.По основным функциональным видамвнеоборотные активы подразделяются следующим образом:

а)Основные средства. Они характеризуют совокупность материальных активов предприятия в форме средств труда, ожидаемый срок полезного использования которых превышает один год, которые многократно участвуют в операционном процессе и переносят на продукцию свою стоимость частями, финансовый учет выделяет следующие группы основных средств: