Анализ состояния активов и особенности управления ими в ООО Крон-Нефто

Далее проведем анализ качественного состояния дебиторской задолженности для выявления динамики абсолютного и относительного размера неоправданной задолженности.

Независимо от контролирующих мер со стороны предприятия с целью избежать продажи продукции неплатежеспособным покупателям в бухгалтерии ведется соответствующий журнал-ордер или ведомость учета расчетов с покупателями и заказчиками. На основании ведомости осуществляется ранжирование задолженности по срокам оплаты счетов, помогающее предприятию определить политику в области управления дебиторской задолженностью и расчетными операциями. Это должно быть во второй главе!

Одним из направлений управления дебиторской задолженностью является выработка политики коммерческого кредитования предприятия, т.е. предоставления отсрочки платежа. Коммерческий кредит предоставляется поставщиком покупателю в виде отсрочки платежа. Существуют три типа такой политики (таблица 3.2.)

Таблица 3.2.

Типы политики коммерческого кредитования предприятия

|

Тип политики |

Цель |

Направление деятельности |

Возможные последствия |

|

1. Консервативная или жесткая. Риск – минимальный. |

Платежеспо-собность и рентабельность на заданном уровне |

1.Отсрочка платежа только надежным покупателям. 2. Жесткие условия отсрочки платежа: минимальный размер и сроки, высокая стоимость. 3.Жесткий контроль за дебиторской задолженностью, ее сроками, порядком взыскания. 2. |

Положительные: стабильность объемов, финансового состояния и результатов до определенного момента Отрицательные: Потеря рынков, отставание от конкурентов, снижение платежеспособности, ликвидности и рентабельности через |

|

2. Умеренный. Риск – умеренный. |

Надежность и стабильность финансовой деятельности |

Традиционная финансовая политика |

Стабильность финансового состояния в течение длительного времени |

|

3. Агрессивная или мягкая. Риск – большой. |

Расширение объема продаж, завоевание рынка |

1. Максимальное расширение отсрочки платежа и предоставления скидки. 2. Льготные условия отсрочки платежа: увеличение срока, размера, снижение стоимости кредита, возможность пролонгирования |

Положительные: Рост объема реализации, завоевание рынков, создание потенциальных возможностей роста прибыли Отрицательные: Значительное отвлечение оборотных средств, снижение ликвидности и платежеспособности, увеличение затрат на взыскание долгов, снижение эффективности активов, увеличение длительности финансового и операционного циклов. |

Учитывая рост дебиторской задолженности в течение 2009 года с 265 тыс. руб. до 497 тыс.руб. можно сделать вывод о том, что предприятие проводило 3 тип политики коммерческого кредитования (агрессивная или мягкая политика).

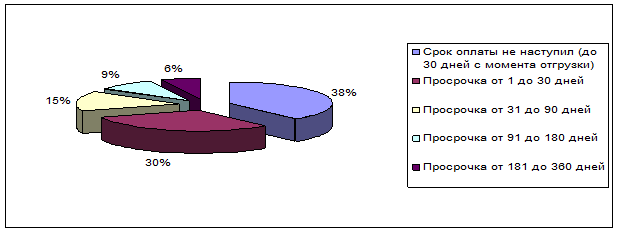

Учитывая факт, что согласно политике фирмы в области управления дебиторской задолженностью максимальная отсрочка, предоставляемая покупателям и заказчикам, составляет 30 дней, все счета к получению классифицируются по следующим группам:

- Срок оплаты не наступил (до 30 дней с момента отгрузки);

- Просрочка от 1 до 30 дней (до 1 месяца);

- Просрочка от 31 до 90 дней ( от 1 до 3 месяцев);

- Просрочка от 91 до 180 дней (от 3 до 6 месяцев);

- Просрочка от 181 до 360 дней (от 6 месяцев до 1 года);

- Просрочка от 360 дней и более (более 1 года). [20, с.98]

К оправданной относится задолженность, срок погашения которой не наступил или составляет менее одного месяца. К неоправданной относится просроченная задолженность покупателей и заказчиков. Чем длительнее срок просрочки, тем вероятнее неуплата по счету. Отвлечение средств в эту задолженность создает реальную угрозу неплатежеспособности предприятия и ослабляет ликвидность его баланса.

В таблице 3.3. представлен анализ состояния расчетов с дебиторами по срокам оплаты счетов покупателями.

Таблица 3.3.

Анализ состояния дебиторской задолженности

|

Статьи дебиторской задолженности |

Остаток на начало года |

Остаток на конец года |

В том числе по срокам образования | |||||

|

Срок оплаты не наступил (до 30 дней с момента отгрузки) |

Просрочка от 1 до 30 дней |

Просрочка от 31 до 90 дней |

Просрочка от 91 до 180 дней |

Просрочка от 181 до 360 дней |

Просрочка более 1 года | |||

|

Дебиторская задолженность: |

265 |

497 |

188,86 |

149,1 |

74,55 |

44,73 |

29,82 |

- |

|

В % к итогу |

100 |

100 |

38% |

30% |

15% |

9% |

6% |

- |

|

- просроченная |

160,59 |

308,14 |

- |

- |

- |

- |

- |

- |

|

- в % к итогу |

60,60 % |

62,00 % |

- |

- |

- |

- |

- |

- |

|

В том числе: - не реальная ко взысканию |

5,25 |

9,94 |

- |

- |

- |

- |

- |

- |

|

- в % к итогу |

1,98 % |

2,00 % |

- |

- |

- |

- |

- |

- |

Для наглядности представим результаты на рис. 3.2

Рис. 3.2. Структура дебиторской задолженности