Земельно-имущественные отношения

Прямая капитализация используется, если прогнозируются постоянные или плавно изменяющиеся с незначительным темпом доходы. Если динамика изменения дохода значительна или эти изменения имеют нерегулярный характер, то используется дисконтирование денежного потока.

Так, оценивая относительно новое здание стабильно функционирующего офисного центра в плотно застроенном центре крупного города, оценщик вправе с достаточной уверенностью предположить, что доходы от аренды за прогнозный период не будут значительно меняться. Напротив, высокую нестабильность доходов следует предположить, например, при оценке не строенного, но близкого к завершению коттеджного поселка вне давно застраиваемом районе, еще не успевшем завоевать не Обходимого признания.

Если в перспективе ожидается неопределенная ситуация относительно будущих доходов, то Целесообразно использовать также метод прямой капитализации, опираясь на ретроспективы и текущие данные по продажам и арендным соглашениям применительно к объектам-аналогам.

Величина стоимости определяется по методу прямой капитализации с использованием только двух переменных: спрогнозированной величины чистого годового дохода и соответствую щей ставки капитализации. Основой метода является тот факт, что в условиях свободного и конкурентного рынка отношения значений арендного дохода к ценам продажи для каждого из выявленных объектов недвижимости одинакового использования распределяются вокруг определенной величины, которая и является основным индикатором для выбора ставки капитализации.

Таким образом, стоимость определяется делением спрогнозированного годового дохода на рыночное значение ставки капитализации, которая или выявляется на основе ретроспективной и текущей информации о продажах и арендных соглашениях, или рассчитывается как ставка дохода на капитал, скорректированная на условия компенсации изменения стоимости первоначального капитала за период владения. Ниже будет приведен еще ряд методов определения показателей дохода.

Второй метод капитализации, как уже отмечалось, определяет стоимость недвижимости как сумму текущих стоимостей будущих доходов путем раздельного дисконтирования каждого из периодических доходов и спрогнозированной будущей стоимости недвижимости. При этих расчетах используется ставка дисконтирования, в качестве которой применяется соответствующая ставка дохода на капитал, иначе называемая нормой прибыли или нормой отдачи.

6.2. Основополагающие принципы доходного метода

Теоретической базой доходного метода являются принципы оценки, которые представляют собой обобщение анализа поведенческих характеристик участников рынка недвижимости и функциональныхсвязей между ценами и ценообразующими факторами.

Ниже приведены принципы, которые наиболее значимы для доходного метода, а также факторы и обстоятельства, анализ которых базируется на соответствующем принципе.

ПРИНЦИП СФЕРА ВЛИЯНИЯ

Ожидания Весь спектр прогнозных данных:

(основной принцип, ценообразуюшие факторы,

на котором базируется характеристики дохода, капитала,

оценка по доходу) коэффициенты

Замещения Выбор и анализ объектов-аналогов,

анализ альтернативных инвестиций

Спроса Учет и анализ факторов:

и предложения полезность, дефицитность,

конкурентоспособность,

доступность рынка капитала,

монопольный, государственный контроль,

деловая активность, характеристики населения

Предельной Анализ объекта недвижимости:

Продуктивности экономическое соответствие элементов

(баланса, вклада) недвижимости,

ее использование и тип землепользования

6.3. Ставки капитализации, дисконтирования

Ставка капитализации R0 используется в методе прямой капитализации в соответствии с формулой

V = NOI

R0

где V — стоимость;

NOI — репрезентативная величина ожидаемого чистого операционного годового дохода.

Ставка капитализации включает ставку дохода на капитал (вложенные средства, или первоначальная инвестиция) и норму возврата, учитывающую возмещение первоначально вложенных средств.

Как и любая ставка дохода, ставка капитализации прежде всего отражает риски, которым подвергаются средства, вкладываемые в данный актив. Доходы, которые приносит недвижимость, должны удовлетворять двум группам экономических интересов: физические интересы (земля, улучшения) и финансовые интересы (собственный капитал, заемный капитал). Финансовые интересы отражают естественную экономическую ситуацию, когда для приобретения актива в виде недвижимости привлекаются заемные средства. Соответственно при анализе доходной недвижимости возникает потребность в оценке этих интересов, каждому из которых соответствует своя ставка капитализации (табл. 7.1).

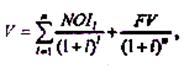

Ставка дисконтирования (норма прибыли, норма отдачи) используется во втором методе капитализации — методе дисконтированного денежного потока. Общее выражение для определения стоимости выглядит следующим образом:

|

где i —ставка дисконтирования;

FV — цена перепродажи объекта недвижимости в конце

периода владения (реверсия);

n —период владения;

l — помер платежного периода.

Стоимость определяется как сумма текущих стоимостей доходов за каждый период и реверсии, рассчитанных по соответствующей ставке. Ставка дисконтирования i иначе называется нормой отдачи на инвестиции. Эта величина также характеризует эффективность капиталовложений. Она учитывает весь совокупный доход (доход на инвестиции и доход от изменения стоимости актива), приводя в соответствие по факторам времени и риска первоначальные инвестиции и реализуемый экономический эффект. Ставку дисконтирования следует рассматривать с учетом того, что рынок капитала, рынок ценных бумаг и рынок недвижимости представляют собой единую систему инвестиционных инструментов. Единство этой системы, в частности, определяется едиными критериями выбора: риск и доходность. Эти критерии отражают ставки дохода (в частности, ставку капитализации и ставку дисконтирования), являясь их функциями. Выбор ставки дисконтирования основан на анализе доступных альтернативных вариантов инвестиций с сопоставимым уровнем риска, т. е. эта ставка рассматривается как альтернативная стоимости капитала.

Ставки капитализации

|

Обозначение ставки |

Наименование ставки |

Отражаемый интерес |

|

R0 |

Общая |

Стоимость недвижимости = NOI / R0 |

|

Re |

Для собственного капитала |

Стоимость собственного капитала = = Доход на собственный капитал / Rе |

|

Rl |

Для заемных средств |

Стоимость заемных средств = = Доход на заемные средства / Rl |

|

Rm |

Для земли |

Стоимость земли = = Доход, приходящийся на землю / Rm |

|

Rb |

Для улучшения |

Стоимость улучшения = = Доход, приходящийся на улучшение / Rb |