Земельно-имущественные отношения

Второе ограничительное условие, упоминаемое в профессиональной литературе, связано с тем, что затратный метод якобы не учитывает влияние строительного лага — интервала времени, необходимого для воссоздания улучшений аналогичной полезности. В действительности потенциальный инвестор (покупатель) в расчетах предусмотрит строительный лаг как дисконтированную потерю ожидаемого дохода, которую он, очевидно, учтет в текущей восстановительной стоимости оцениваемого объекта в виде предпринимательской прибыли. При этом надо иметь в виду, что затратным методом воспроизводится не инвестиционная, а рыночная стоимость. Рынок же оценивает недвижимость по совокупности покупательского спроса безотносительно к динамике денежных потоков конкретного инвестора.

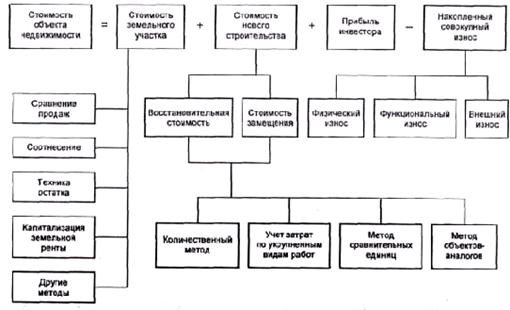

11.3. Процедура оценки недвижимости затратным методом

Оценка объектов недвижимости затратным методом включает следующие этапы (рис. 12.1):

1. Оценка рыночной стоимости земельного участка как свободного от улучшений и доступного для наилучшего использования.

2. Определение восстановительной или замещающей стоимости улучшений (прямые и косвенные издержки).

3.Определение предпринимательской прибыли.

4.Оценка восстановительной (замещающей) стоимости улучшений с учетом предпринимательской прибыли (п. 2 + п. 3).

5.Определение общего накопленного износа зданий и сооружений.

6.Оценка стоимости улучшений с учетом износа (п. 4 — п. 5).

7.Оценка общей стоимости объекта недвижимости с учетом стоимости земли (п. 1 + п. 6).

11.4. Затраты и себестоимость

Затраты на создание объекта недвижимости, т. е. себестоимость строительных работ, — это затраты (издержки) строительной организации на их производство и сдачу объекта заказчику. Себестоимость строительных работ, выполненных строительной организацией собственными силами, складывается из затрат, связанных с использованием в процессе производства материалов, топлива, энергии, основных средств, трудовых ресурсов и др.

Затраты в зависимости от способов их включения в себестоимость работ подразделяются на прямые и косвенные. Под прямыми затратами понимаются расходы, связанные с производством строительных работ, которые можно непосредственно включать в их себестоимость.

Под косвенными (накладными) затратами понимаются расходы, связанные с организацией и управлением производством строительных работ, относящиеся к деятельности строительной организации в целом.

Все расходы па создание (строительство) объекта, зависящие от изменения объемов выполненных работ, можно подразделить на постоянные и переменные. Расходы, не зависящие непосредственно от объема строительных работ, удельный размер которых в себестоимости при увеличении объема работ будет сокращаться, а при уменьшении увеличиваться, относятся к постоянным. Расходы, изменяющиеся пропорционально росту (снижению) объема выполняемых строительных работ, относятся к переменным.

Подробный перечень затрат, включаемых в себестоимость, приведен в Типовых методических рекомендациях по планированию и учету себестоимости строительных работ, утвержденных Министерством строительства РФ 04.12.95г. № БЕ-11-260/7 и согласованных с Минэкономики и Минфином (далее — Типовые рекомендации).

В соответствии с п. 2.4 Типовых рекомендаций в себестоимость строительных работ включаются затраты, непосредственно связанные с производством строительных работ, такие, как стоимость использованных в производстве материалов, строительных конструкций и деталей, топлива, энергии; расходы на оплату труда рабочих; расходы по содержанию и эксплуатации строительных машин и механизмов; затраты, связанные с использованием природного сырья, и многие другие виды затрат. Заканчивается этот перечень пунктом "ю) другие виды затрат, включаемые в себестоимость продукции (работ, услуг) в соответствии с установленным законодательством Российской Федерации порядком".

Расчет себестоимости строительных работ может производиться либо по статьям затрат, либо по элементам затрат.

Типовые рекомендации (п. 3.4) устанавливают следующий перечень статей затрат

1."Материалы" — сюда включаются затраты на их приобретение с учетом расходов на доставку до склада и заготовительно-складских расходов.

2."Расходы на оплату труда рабочих" — затраты по этой статье определяются исходя из тарифов, ставок, поощрительных выплат, гарантированных законодательством минимума заработной платы, льгот и компенсаций и т. п., с учетом установленного порядка налогового регулирования средств, направляемых на потребление, а также других действующих норм и законодательных актов по вопросам труда и заработной платы.

3."Расходы по содержанию и эксплуатации строительных машин н механизмов" рассчитываются исходя из требуемого времени их работы.

4."Накладные расходы" включают затраты на оплату труда административно-хозяйственного персонала, рабочих, занятых па работах, выполняемых за счет накладных расходов, отчисления на социальные нужды, почтово-телеграфные расходы, расходы на приобретение канцелярских принадлежностей, оплату консультационных, информационных, аудиторских и иных услуг, расходы, связанные с рекламой, налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством РФ порядком, затраты на создание страховых фондов (резервов) в пределах норм, установленных законодательством РФ, для финансирования расходов по предупреждению и ликвидации последствий аварий, пожаров, стихийных бедствий, экологических катастроф и других чрезвычайных ситуаций, а также для страхования имущества организаций, жизни работников и гражданской ответственности за причинение вреда имущественным интересам третьих лиц и другие расходы, подробный перечень которых установлен приложением 1 к Типовым рекомендациям.

Смета затрат на воспроизводство (замещение) объекта может также составляться по элементам затрат, состав которых приведен в п. 3.6 Типовых рекомендаций и насчитывает 5 элементов (расшифрован в приложении 2 к Типовым рекомендациям).

1."Материальные затраты" включают: стоимость приобретаемых со стороны материалов, строительных конструкций и деталей, топлива, энергии, пара, воды, запасных частей для ремонта строительных машин и механизмов, работ и услуг производственного характера, оказываемых сторонними организациями непосредственно при проведении строительных работ, при эксплуатации, обслуживании и ремонте строительных машин и механизмов, расходы на административно-хозяйственные и прочие производственные нужды.

2."Затраты на оплату труда" определяются исходя из суммы выплат заработной платы с учетом стимулирующих, компенсирующих и других выплат за выполняемую работу.

3."Отчисления на социальные нужды" определяются на основе установленных законодательством норм обязательных отчислений органам государственного страхования, пенсионного фонда, государственного фонда занятости и медицинского страхования от затрат на оплату труда работников, включаемых в "Затраты на оплату труда".