Земельно-имущественные отношения

Метод рыночного анализа наиболее корректен, так как напрямую учитывает мнение и предпочтения инвесторов посредством опроса или анализа реальных сделок. Здесь необходимо учитывать информацию по продажам и арендным соглашениям всех сопоставимых инвестиционных объектов аналогичного назначения. При анализе требуемая ставка дисконтирования определяется как ставка конечной отдачи для сопоставимых объектов. Для выявления ставки конечной отдачи используется понятие внутренней нормы прибыли IRR — ставки дисконтирования, при которой текущая стоимость всех денежных поступлений за время развития инвестиционного проекта (период владения) равна текущей стоимости инвестиций. Следовательно, метод IRR определяет ставку дисконтирования, которая устанавливает соответствие между спрогнозированными поступлениями в виде дохода и цены перепродажи для сопоставимого объекта и размером капиталовложения (известной ценой приобретения).

ПРИМЕР 12

Оценщик выявил недавнюю продажу сопоставимого объекта за 100000 долл., что, по его мнению, отражает среднерыночную цену на подобные объекты. Оценщик также считает, что текущая величина чистого операционного дохода, приносимого недвижимостью, равная 14000 долл., сохранится в течение последующих пяти лет, а стоимость собственности увеличится на 30%. Улучшение соответствует наиболее эффективному использованию земельного участка. Требуется рассчитать IRR для данного инвестиционного сценария, которая может послужить индикатором для ставки дисконтирования применительно к объекту оценки.

100 000 = pvaf (5 лет, Y0) NOI + pvf (5 лет, Y0) 130 000 .

Уравнение решается относительно Y0 методом подбора или с помощью финансового калькулятора.

Ответ: Y0 = 18,2%.

Использование метода IRR требует осторожности в силу ряда особенностей, присущих этому показателю. Его целесообразно применять, когда во время владения отсутствуют промежуточные капиталовложения, которые приводят к смене знака денежного потока.

Метод инвестиционной группы требует определения четырех параметров: доли заемного и доли собственного капиталов в общем объеме инвестиций и требуемых ставок дохода на каждый из этих компонентов в соответствии с выражением:

Y0=mYm+(1-m)Ye.

Таким образом, ставка дисконтирования в качестве конечной отдачи определяется как средневзвешенная по долевым коэффициентам между финансовыми компонентами величина. Метод применим, когда привлечение заемного капитала для инвестиций в недвижимость типично, известны среднерыночные условия кредитных соглашений, особенно в отношении коэффициента ипотечной задолженности m и ставки процента Ym, а также известны в качестве самостоятельных показателей среднерыночные значения ставок отдачи на собственные средства инвесторов.

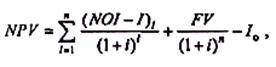

Из приведенных трех методов определения ставки дисконтирования наиболее точным является метод рыночного анализа. В двух других методах также используют рыночный подход для определения необходимых исходных параметров, а расчет требуемой ставки дисконтирования с помощью них только корректируется. Чистая текущая стоимость NPV, или чистая дисконтированная стоимость, в анализе инвестиционных проектов представляет собой алгебраическую сумму текущей стоимости всех положительных и отрицательных элементов денежного потока за инвестиционныйпериод. В оценке NPV это разница между текущей стоимостью всего потока чистого годового дохода N01 за период владения, включая выручку от реверсии, и текущей стоимостью инвестиций — первоначального и последующих капиталовложений.

где Ii — дополнительная инвестиция в i-и период;

(NOI - I)i — i-и элемент потока денежных средств (CF);

I0— первоначальная инвестиция.

ПРИМЕР 13

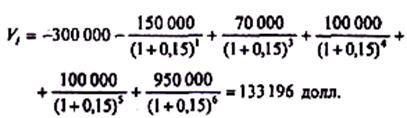

В качестве примера использования NPV рассмотрим задачу на определение стоимости земельного участка в предположении, что на нем планируется офисная постройка в качестве одного из вариантов наиболее эффективного использования. Затраты на постройку офисного здания составляют 500 000 долл., из которых 300 000 долл. приходятся на начало 1-го года, 150 000 долл. — на конец 1-го и 50000 долл. — на конец 2-го гола. Предполагается, что объект недвижимости начнет приносить доход в виде чистой аренды начиная с конца 2-го года в соответствии с данными, приведенными в табл. 7.6, и будет продан через 6 лет после первоначальной инвестиции за 850 000 долл. за вычетом расходов на продажу. Ставка дисконтирования определена в 15%.

Таблица 7.6

Итоговый поток денежных средств (в долл.)

|

Статья |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

|

Первоначальная инвестиция |

(300 000) | ||||||

|

Дополнительные затраты |

(150000) |

(50000) | |||||

|

N0I |

50000 |

70000 |

100000 |

100000 |

100000 | ||

|

Чистая реверсия |

850000 | ||||||

|

Поток денежных средств |

(300 000) |

(150000) |

0 |

70000 |

100000 |

100000 |

950000 |

Стоимость земельного участка рассчитывается как разница между текущей стоимостью денежных поступлений и текущей стоимостью капиталовложений за весь период (6 лет), т. е. как текущая стоимость потока денежных средств CF.

Глава 7. ОСНОВЫ ИНВЕСТИЦИОННО-ИПОТЕЧНОГО АНАЛИЗА

7.1. Влияние финансового левереджа

По мере развития институтов финансирования и роста доступности кредитов все большее число инвесторов привлекают заемные средства в развитие инвестиционных проектов, связанных с недвижимостью. Если обеспечением долгосрочного долгового обязательства выступает в качестве залога инвестируемый актив заемщика, то такой кредит называется ипотечным. Именно такая форма кредитования наиболее типична для сделок, связанных с передачей прав на недвижимость, и наиболее предпочтительна из-за минимизации рисков для кредиторов. Интерес к использованию заемного капитала наряду с уменьшением риска вложений вызван и рядом других экономических причин.