Земельно-имущественные отношения

Метол связанных инвестиций по физическим компонентам аналогичен методу связанных инвестиций по финансовым компонентам. Здесь общая ставка капитализации определяется как средневзвешенная величина между ставкой капитализации для земли Rl и ставкой для улучшения Rb

R0 = LR1+(1-L)Rb,

где L — доля стоимости земли в стоимости недвижимости.

Этот метод применим, если информация по сопоставимым объектам позволяет достаточно точно определить ставки капитализации для физических компонентов недвижимости, а также долю компонентов (земля, улучшения) в общей стоимости.

Расчет общего коэффициента капитализации с корректировкой на изменение стоимости актива учитывает как доход на инвестиции, так и компенсацию изменения стоимости объекта за рассматриваемый период. Доход на инвестиции отражает норма отдачи, или ставка дисконтирования, или, более точно, конечная норма отдачи (конечная отдача), в силу того что учитывается весь период владения.

Существует функциональная связь между общей ставкой капитализации и конечной отдачей:

![]()

где Δ= FV –V / V — долевое изменение стоимости;

Δ х sff, i, n — член уравнения, корректирующий или компенсирующий изменение стоимости, или норма возврата (при потере стоимости).

Это выражение представляет собой уравнение Эллвуда при условии, что недвижимость инвестируется без привлечения заемного капитала. При этом предполагается, что доход носит аннуитетный характер, а стоимость актива может изменяться в ту или иную сторону. При уменьшении стоимости за период владения инвестор требует, чтобы компенсация потерянной стоимости происходила за счет периодического дохода; увеличение стоимости как части дохода можно заменить эквивалентом по текущей стоимости в виде дополнительного потока дохода.

Замена изменения стоимости эквивалентным периодическим доходом позволяет для определения текущей стоимости вместо дисконтирования использовать ставку капитализации как ставку дисконтирования, скорректированную на изменение стоимости первоначального капитала. Фактор фонда возмещения sff позволяет сформироватьденежный поток, эквивалентный величине изменения первоначальной стоимости. Этот фактор представляет собой периодические отчисления в фонд возмещения (при потере стоимости) в долевом выражении относительно первоначальной стоимости или в фонд компенсации при увеличении стоимости.

Если стоимости капитала не изменяется, то в приведенном выражении величина Δ равна нулю и доход можно капитализировать по ставке капитализации, равной ставке дисконтирования, т. е. R0=Y0 .

В случае, когда поток дохода бесконечен, а капитал обесценивается, возврат капитала обеспечивается за счет дохода, а параметр sff стремится к нулю. Здесь стоимость также определяется делением годового дохода на ставку капитализации, равную ставке дисконтирования R0 = Y0. При прогнозе потери стоимости возврат первоначального капитала должен быть обеспечен за счет реинвестирования части периодического дохода. Основное допущение, когда прогнозируется потеря стоимости, — равномерный периодический поток дохода содержит доход на инвестиции и возврат первоначального капитала. Соответственно ставка капитализации включает ставку отдачи на капитал и норму возврата, формирующую отчисления в фонд возмещения капитала. Первоначальное выражение имеет вид

R0 = Y0 + sff, i, n ,

так как Δ = -1 и фонд возмещения должен учесть возврат всего первоначального капитала.

Определение R0 зависит от того, исходя из каких условий формируется фонд возмещения.

Эти условия диктуются доступными вариантами реинвестирования. При этом используются метод Инвуда и метод Хоскольда.

Метод Инвуда предполагает, что фонд возмещения формируется по ставке процента, равной норме прибыли на инвестиции. Этот метод используется для доходов в виде постоянного аннуитета.

Хорошей иллюстрацией метода служит самоамортизирующийся кредит, где ставка капитализации для кредита, т. е. ипотечная постоянная, представляет собой сумму процента, который в этом случае является нормой прибыли на сумму кредита, и фактора фонда, определяемого по ставке кредитного процента.

ПРИМЕР 3

Самоамортизирующийся кредит, выданный на 10 лет под 12% годовых, обеспечиваетежемесячные платежи в размере 1000 долл. Каковапервоначальная величина кредита?

ПPИМЕР 4

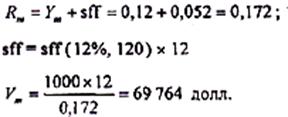

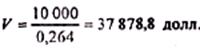

Предполагается, что актив исходя из 10% годовых приносит 10 000 долл. ежегодного дохода в течение 5 лет, после чего полностью обесценивается.

Инвестор приобрел этот актив с условием, что 10% годовых учитывают кроме дохода возврат первоначального капитала. За какую сумму приобретен актив исходя из допущения Инвуда?

Rо = Yо + sff = 0,1 +sff(5 лет, 10%) = 0,1 + 0,164 = 0,264;

|

Метод Хоскольда предполагает, что инвестор не располагает доступными вариантами для реинвестирования по ставке, равной ставке па первоначальные инвестиции. .

Предположим, инвестор приобрел актив с существенно большей доходностью по сравнению с другими возможностями, осознавая при этом риск, которому подвержены его вложения. Чтобы обезопасить возврат своих средств, инвестор формирует фонд возмещения, реинвестируя по минимальной из возможных ставок.

В этом и заключается допущение Хоскольда — фонд возмещения формируется по "безрисковой" ставке.

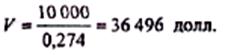

ПРИМЕР 5

Изменим, условия предыдущей задачи с учетом допущений Хоскольда, предположив, что инвестору доступно реинвестирование под 7% годовых, а отдача на первоначальное капиталовложение составляет 20%.

R0 = 0,1 + sff(5 лет, 7%) = 0,1 + 0,174 = 0,274 ;

|

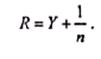

Формирование фонда возмещения при линейном возврате капитала выполняется так. Определение ставки капитализации по норме отдачи и линейному фонду возмещения (метод Ринга) предполагает возврат капитала равными частями в течение срока владения активом.

Норма возврата в этом случае представляет собой ежегодную долю первоначального капитала, отчисляемую в беспроцентный фонд возмещения. Эта доля при 100%-м возмещении капитала равна 1/n , где n — время амортизации, исчисляемое в годах.

Выражение для общей ставки капитализации по методу Ринга выглядит следующим образом:

|

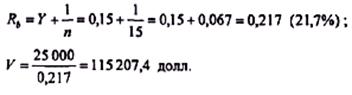

ПРИМЕР 6

Чистым доход, приходящийся на офисное здание с оставшимся сроком экономической жизни 15 лет, равен 25 000 долл. за 1-й год, норма отдачи для объекта оценивается в 15%. Какова стоимость здания? К концу срока экономической жизни оно полностью обесценивается. Этот пример соответствует допущению Ринга о линейном возврате капитала, которое обычно используется при оценке истощающихся активов, например подверженных износу (табл. 7,4).

|