Земельно-имущественные отношения

Применение DCF-метода требует знания:

• величины и динамики будущих доходов;

• времени получения этих доходов;

• величины стоимости актива или изменения стоимости в конце инвестиционного периода (спрогнозированного времени владения активом);

• значения ставки дохода на капиталовложения (ставки дисконтирования, нормы прибыли);

• уровня риска, характерного для инвестирования подобных активов.

Динамика будущих доходов определяется на основе данных о текущих доходах и ретроспективной информации о доходах и влияющих на них рыночных факторах. В итоге оценщик должен определить тенденции в изменении будущих доходов за спланированный им прогнозный период. Обычно прогноз заключается в определении годового темпа изменения дохода относительно текущего значения. Ошибка в прогнозе дохода тем более значима, чем короче период владения. То же самое относится и к прогнозу относительно возможной цены продажи в конце периода владения: чем длительнее этот период, тем эта ошибка меньше влияет па величину текущей стоимости.

На российском рынке недвижимости еще не сложились, условия для корректной оценки типичного периода владения, т. е. нет данных для определения временных предпочтений инвесторов. Кроме того, политическая и экономическая нестабильность значительно сокращает возможность длительных прогнозов. Исходя из потребностей метода и условий его применения среди российских оценщиков сложилась практика оценивать период владения в диапазоне 3-5 лет.

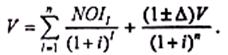

При прогнозе цены продажи в конце периода владения редко представляется возможность определить абсолютное значение этой величины. Естественно определять относительное изменение стоимости, опираясь на выявленные тенденции изменения ценообразующих факторов, т. е. цена перепродажи определяется как (1 ± Δ)V, где Δ — долевое изменение стоимости за период владения, а V— первоначальная (текущая) стоимость. Тогда

Определить цену будущей продажи можно также, используя метод прямой капитализации, применяя ставку капитализации к доходу, следующему после периода владения.

ПРИМЕР 11

Недвижимое имущество приносит чистый операционный доход за первый год, равный 20 000 долл. Определить возможную цену продажи в конце 5-летнего периода исходя из темпа роста дохода на 5% в год и ставки капитализации для реверсии, равной 20%.

Для получения стоимости в конце 5-го года нужно доход за 6-й год разделить на ставку капитализации (доходы в конце года):

NOI6 = 20 000 (1 + 0,05)5 = 25 526;

FV= 25 526/0,2 = 127 630долл.

Применимость этого способа оценки величины реверсии ограничивается возможностью прогноза ставки капитализации. При прогнозировании будущей стоимости следует учитывать фактор физического разделения недвижимости: земля и улучшения. Земля не подвержена износу, и, как правило, со временем ее стоимость или растет, или не изменяется, если система землепользования рациональна, а земля используется наиболее эффективным образом. Для строений, помимо всех прочих ценообразующих факторов, наиболее существенен износ, неизбежно приводящий к потере стоимости.

Оценка инвестиционной стоимости базируется не на прогнозе значений возможных рыночных параметров, а на информации, отражающей интересы и предложения конкретного инвестора, т. е. применение метода дисконтированного денежного потока при определении инвестиционной стоимости (а также анализе инвестиционных проектов) менее проблематично, чем при определении рыночной стоимости.

Определение ставки дисконтирования ожидаемой нормы прибыли на доступные альтернативные инвестиционные возможности с сопоставимыми рисками. Определение значения этой величины представляет собой наиболее сложную проблему оценки.

В практике оценочной деятельности наиболее популярны следующие три метода расчета ставки дисконтирования: метод суммирования, метод рыночного анализа и метод инвестиционной группы.

Метод суммирования основан на сопоставлении доходности и рисков доступных альтернативных инвестиций. Инвесторы требуют более высокой премии за использование своих денежных средств в том варианте, в котором эти средства подвержены более высокому риску в части получения дохода и возврата этих средств. Повышение осознанного уровня риска выражается в увеличении ставки дисконтирования.

Суть метода заключается в прибавлении процентных составляющих (премий), отражающих дополнительные риски, присущие данному инвестиционному решению, к ставке дохода на инвестиции, которые в сравнении с другими инвестиционными инструментами считаются безрисковыми. В российской оценочной практике в качестве очищенной от риска нормы прибыли обычно используют среднюю доходность по государственным краткосрочным облигациям или по банковскому валютному депозиту.

К безрисковой (безопасной) ставке добавляются премии, в качестве которых в сделках с недвижимостью обычно рассматривают надбавки за несистематический риск (связанный с особенностями конкретной недвижимости), ликвидность и инвестиционный менеджмент (условия по управлению инвестициями в оцениваемый объект) (табл. 7.5).

Таблица 7.5

Определение ставки дисконтирования методом суммирования (в %)

|

Компоненты ставки дисконтирования |

Гостиница на морском побережье |

Помещение, сданное в долгосрочную аренду государственному предприятию со стабильным доходом |

Здание крупного бизнес-центра |

|

Премия за несистематический риск |

8 |

5 |

3 |

|

Премия за ликвидность |

4 |

6 |

7 |

|

Премия за инвестиционный менеджмент |

6 |

3 |

8 |

|

Безрисковая ставка |

9 |

9 |

9 |

|

Ставка дисконтирования |

27 |

23 |

27 |

Для гостиницы высокая премия за несистематический риск отражает сезонный характер доходов, значительный возраст и конструктивные особенности здания, могущие повлечь дополнительные расходы на ремонт и реконструкцию. Для завоевавшего репутацию здания бизнес-центра среднего возраста этот риск минимален. Премия за ликвидность для бизнес-центра наибольшая ввиду того, что в данной местности офисные площади используются преимущественно на правах аренды. Низкая премия за инвестиционный менеджмент для помещения, сданного в аренду государственной организации, отражает незначительность, управленческих усилий. Для бизнес-центра эта премия, естественно, максимальна, так как такой объект требует интенсивного управления.