Земельно-имущественные отношения

Таблица 7.4 Поток доходя за первые 5 лет (долл.)

|

Год |

Возврат основной суммы |

Доход на инвестиции |

Ежегодный доход |

Отток первоначального капитала |

|

1-й |

7680,5 |

17281 |

24961,5 |

107 526,9 |

|

2-й |

7680,5 |

16129 |

23 809,5 |

99 846,4 |

|

3-й |

7680,5 |

14977 |

22 657,5 |

92 165,9 |

|

4-й |

7680,5 |

13795 |

21475,5 |

84 485,4 |

|

5-й |

7680,5 |

12643 |

20 323,5 |

76 804,9 |

Таблица 7.4 показывает, что линейное возмещение капитала характерно для убывающих доходов. Если бы задача решалась по методу Инвуда, то стоимость получилась бы завышенной.

При долевом изменении стоимости норма возврата учитывает частичное возмещение, или компенсацию, первоначальной стоимости с учетом допущения относительно способа компенсации.

ПРИМЕР 7

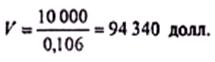

Недвижимость, приносит 10 000 долл. чистого дохода. Предполагается, что к моменту продажи через 5 лет ее стоимость увеличивается на 30%, т. е. Δ = 0,3. Ставка дисконтирования для подобных объектов составляет 15%. Рассчитать стоимость недвижимости в предположении, что норма для компенсации изменения стоимости определяется по ставке, равной норме прибыли.

R0 = Y0 - 0,3 sff = 0,15 + 0,3 х sff (5 лет, 15%) = 0,15 - 0,3 x 0,148 = 0,106 (10,6%);

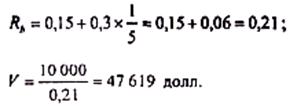

ПРИМЕР 8

Те же условия, что и в примере 7, но предполагается, что недвижимость приносит 10 000 долл. чистого дохода за 1-й год и уменьшение стоимости линейное (на 30%).

6.7. Оценка с применением техники остатка

Техника остатка использует положение из классической теории экономики земли о том, что доход, приписываемый земле, является остатком от общего дохода, приносимого производственным объектом, после того как из этого общего дохода вычли все составляющие для удовлетворения остальных факторов производства: труда, капитала, управления. Таким образом, доход, приходящийся на земельный ресурс, носит остаточный характер и соответствует так называемой земельной ренте при условии, что все производственные ресурсы экономически сбалансированы.

Техника остатка для оценки земли позволяет определять стоимость различных интересов, объединенных в доходной недвижимости: физических, финансовых и правовых. Использование техники остатка для оценки всех составляющих, помимо земли, носит достаточно формальный характер, но успешно используется при экономическом анализе доходной недвижимости. Исходными величинами являются общий чистый годовой доход, ставки доходности (предположим, для земли и для улучшения) и стоимость одной из составляющих (физических или финансовых).

Сначала определяется доход, необходимый для привлечения инвестиций в составляющую с известной стоимостью, умножением соответствующей ставки капитализации на величину стоимости. Затем определяется доход, который приходится на вторую составляющую, вычитанием дохода, приходящегося на первую составляющую, из общего дохода. Далее доход для второй составляющей капитализируется в ее стоимость.

Наиболее распространено применение техники остатка при анализе наиболее эффективного использования земли и при оценках земли в случаях, когда отсутствует информация о продажах свободных земельных участков. Оценка земельного участка с помощью техники остатка целесообразна, когда имеющиеся на ней постройки достаточно новые, т. е. когда определение стоимости строительства не составляет труда, а износ незначителен.

ПРИМЕР 9

Для оценки свободного земельного участка оценщик выявил близкорасположенный аналогичный земельный участок с не-давно построенным зданием. Объект приносит 25 000 долл. чистого годового дохода, норма дохода на инвестиции для подобных объектов составляет 15%, срок экономической жизни здания = 40 лет, стоимость постройки определена затратным методом в размере 120 000 долл. Оценщик считает, что фонд возмещения должен формироваться исходя из линейного вида потери стоимости и неизменной стоимости земли.

Решение приведено ниже (стоимости и доходы в долл.).

Чистый операционный годовой доход 25 000

Ставка капитализация для зданий Rb = 0,15+ 1/40 = 0,175

Доход, приходящийся на здание 0,175x120000= 21000

Доход, относящийся к земле 25000-21000= 4000

Стоимость земли 4000/0,15 = 26667

Стоимости, недвижимости 120000 + 26667 = 146667

Техника остатка для оценки здания обычно используется, когда применение затратного метода проблематично, например в случае сильно изношенных зданий. При этом для оценки земли имеется достаточно данных о продажах сопоставимых свободных участков.

ПРИМЕР 10

Из сопоставимых продаж определена стоимость земельного участка в 5000 долл. Объект недвижимости приносит 25 000 долл. чистого годового операционного дохода; ставка дисконтирования (норма прибыли) определена в размере 15%. Оставшийся срок экономической жизни здания составляет 30 лет, норма возврата для здания формируется по линейной схеме. Решение приведено ниже (стоимости и доходы в долл.)

Чистый операционный годовой доход 25000

Доход, не относимый к земле 0,15x5000 = 7500

Доход, относимый к зданию 25000-7500 = 17500

Ставка капитализации для здания Rb = 0,15 + 0,033 - 0,183

Стоимость здания 17500/0,183 - 95628

Стоимость недвижимости 5000 + 95628 = 100628

6.8. Второй метод капитализации

Анализ дисконтированного денежного потока DCFA предполагает использование операции дисконтирования как способа капитализации ожидаемых будущих доходов в стоимость. Расчет текущей стоимости выглядит (как было показано в п. 7.3) следующим образом:

![]()

По сравнению с прямой капитализацией, где используются одномоментные параметры, этот метод при определенных условиях более предпочтителен, так как требует учета и анализа показателей дохода и капитала за весь инвестиционный период.