Земельно-имущественные отношения

Основная из них заключается в том, что при определенных условиях использование кредита увеличивает доходы его получателя, так как прибыль, заработанная с помощью этих средств, в размере, превышающем уплаченные проценты, увеличивает собственный капитал инвестора, если отдача на весь инвестированный капитал превышает стоимость заемных средств. В этом и заключается эффект финансового левереджа (рычага), который обычно определяют как использование заемных средств для реализации инвестиционного проекта.

Помимо использования финансового левереджа заемный капитал создает еще ряд существенных преимуществ для инвестора: увеличение стоимости всего инвестированного актива за время его использования увеличивает собственный капитал владельца; доля кредита, самортизированная за инвестиционный период, реализуется как прибавление к собственному капиталу при перепродаже недвижимости; привлечение заемного капитала позволяет инвестору размещать свои ограниченные средства в несколько проектов. Следовательно, оценщик должен учитывать, что инвестор рассматривает доходную недвижимость как финансовый актив, объединяющий собственные и заемные средства и служащий источником увеличения собственного капитала.

Положительное или отрицательное влияние заемных средств, а также интенсивность этого влияния определяются соотношением между ставками дохода на весь инвестируемый и заемный капитал. Эффективность этого влияния (как бы плечо рычага) определяется отношением величины заемного капитала ко всей сумме вложенных средств, т. е. коэффициентом ипотечной задолженности.

Рассмотрим влияние рычага на доходность собственного капитала с помощью метода инвестиционной группы, используя в качестве показателя доходности норму отдачи на собственный капитал:

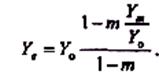

Y0=mYm+(1-m)Yе,

где т — коэффициент ипотечной задолженности;

Ym — норма отдачи на заемный капитал;

Ye — норма отдачи на собственный капитал.

Запишем эту задолженность в виде

|

|

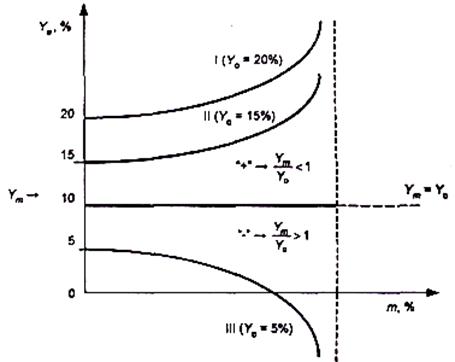

Приведенное выражение показывает, как изменяется норма отдачи на собственный капитал от доли задолженности т при определенных значениях Ym /Yo. Его графическая интерпретация представлена на рис. 8.1.

Точки на оси ординат показывают отдачу на всю сумму инвестиций (и соответствии с денежными потоками до уплаты процентов за кредит) для трех вариантов инвестирования.

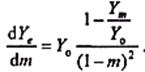

Интенсивность влияния левереджа можно записать через производную отдачи на собственный капитал Ye от доли заемных средств т:

Это выражение показывает, что если отдача на заемный капитал больше отдачи на всю сумму инвестиций, т. е.Ym /Yo > 1 , то выражение для Ye имеет отрицательную производную, или отдача на собственный капитал уменьшается с увеличением доли заемных средств (отрицательный левередж), что и показано на примере (вариант 3).

Интенсивность влияния левереджа ΔYe/Δm тем выше при зафиксированном значении т, чем больше разница между отдачей на весь капитал Y0 и отдачей на заемные средства Ym или чем меньше отношение Ym /Yo.Таким образом, в варианте 1 левередж более эффективен и с увеличением коэффициента ипотечной задолженности т, но эффективность нарастает большимитемпами, чем в варианте 2. При стремлении отношения Ym /Yo к единице отдача на собственный капитал приближается к общей отдаче Y0 и становится равной ей. Область значений Ym /Yo < 1— область положительного влияния левереджа, при Ym /Yo > 1— область отрицательного влияния левереджа.

Рис. 8.1. Зависимость отдачи на собственный капитал от коэффициента ипотечной задолженности

В области отрицательного финансового рычага с увеличением доли заемного капитала отдача на собственный капитал уменьшается и после того, как m=Yo/Ym, становится отрицательной. В этом случае дефицит в обслуживании долга компенсируется за счет собственного капитала или сторонних источников. Возможность наступления такой ситуации (т. е. когда текущая отдача на весь капитал вдруг становится меньше ставок процента) представляет собой один из наиболее значимых рисков для инвестора. Последнему необходимо очень тщательно согласовывать коэффициент ипотечной задолженности и соотношение Ym/Yo, имея в виду возможные колебания дохода и эксплуатационных расходов, чтобы свести этот риск к минимуму.

7.2. Виды кредитов и залоговое законодательство

В настоящее время существует множество схем ипотечного кредитования, которые отличаются в основном по условиям получения кредитов, схемам процентных платежей и амортизации основной суммы долга. В России в настоящее время ипотечное кредитование весьма ограниченно, сами кредиты очень дороги, а долгосрочные кредиты практически отсутствуют. В основном это связано со значительными рисками, которыми обременен российский рынок недвижимости, и отсутствием частной собственности на землю, которая является основной составляющей залога недвижимости. Кроме того, пока нет и закона об ипотечном кредитовании.

Однако нет сомнений, что в ближайшем будущем институт ипотечного кредитования неизбежно обретет цивилизованные формы. Следовательно, аналитики, работающие в области оценки инвестиционных проектов, связанных с недвижимостью, должны хорошо ориентироваться в формах ипотечного кредитовании, схемах выполнения заемных обязательств инвесторов и влиянии этих факторов на цену инвестируемых объектов.

Наиболее распространены следующие виды кредитов:

• с шаровым платежом;

• самоамортизирующиеся;

• с переменной ставкой процента;

• канадский ролл-овер;

• завершающая ипотека;

• совместное участие;

• кредит с дисконтными пунктами.

Кредиты с шаровым платежом предусматривают платеж и процент к основной сумме долга в конце срока кредита. Бывают промежуточные варианты, например периодические выплаты процентов и погашение суммы долга в конце кредитного периода. Шаровые кредиты наиболее характерны для инвесторов, которые стремятся минимизировать расходы за время развития проекта и в конце этого срока выполняют долговые обязательства после продажи своих активов.

Самоамортизирующийся кредит предусматривает равновеликие периодические платежи, включающие падающие по мере амортизации долга процентные платежи и растущие платежи по амортизации кредита. Эти кредиты выдаются в размере, составляющем часть стоимости недвижимости, в основном в зависимости от представлений кредитора о ликвидности инвестируемого актива. Самоамортизирующийся ипотечный кредит наиболее удобен при анализе структуры инвестиций и экономических характеристик доходной недвижимости, поэтому в дальнейшем при рассмотрении методов ипотечно-инвестиционного анализа будем использовать кредит именно этого типа.

Кредит с переменной ставкой процента обычно применяется, когда инвесторы и кредиторы стремятся учесть быстро изменяющуюся ценовую ситуацию на рынке капиталов и ресурсов. При этом процентная ставка может изменяться или непосредственно, или через изменение размеров платежей или сроков амортизации.