Кредитование корпоративных клиентов проблемы и перспективы

Многие компании получили возможность реализовать свою продукцию на новом, не занятом рынке, это поспособствовало увеличению скорости оборота оборотных средств и более быстрому получению прибыли. За счет увеличения чистой прибыли, компании погасили свои накопившейся долги [13, с. 25].

Таким образом, можно сказать, что экспортно – ориентированные отрасли российской экономики, ровно так же как и отрасли, ориентированные на внутренний рынок с каждым годом все активнее кредитуются банковским сектором, используя в большей степени заемные средства на обновление производственных фондов, финансирования проектов и т.п.

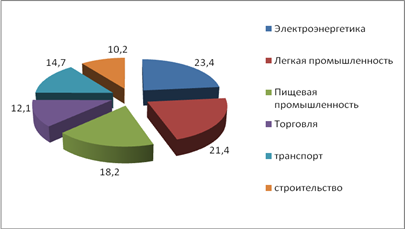

Структура кредитного портфеля отраслей, ориентированных на внутренний рынок представлена на рисунке 2.7.

Рис. 2.7. Структура кредитного портфеля отраслей, ориентированных на внутренний рынок в среднем за анализируемый период, %*

*Источник: [13]

Как показывает рис. 2.7, наибольший удельный вес в среднем за анализируемый период в структуре кредитного портфеля отраслей, ориентированных на внутренний рынок занимает электроэнергетика, легкая и пищевая промышленность.

Эти отрасли, наиболее кредитуемые в нашей стране. Это объясняется большой степенью износа основных средств и оборудования, при одновременном подъеме в объемах получаемой прибыли и перевооружении, и в целом положительных тенденциях развития данных отраслей. В отличие от мировой практики российская банковская система в основном кредитует отрасли, ориентированные на внутренний рынок под модернизацию производства (долгосрочные кредиты на обновление основных фондов), и на пополнение оборотных средств [13, с. 25]. Объемы, предоставленные этим отраслям экономики представлены в таблице 2.3. Как показывают данные, приведенные в таблице 2.3, наиболее кредитуемой отраслью является электроэнергетика. Причем с каждым годом объем предоставленных кредитов в эту отрасль увеличивается. Так в 2005 году рост составил 5%; в 2006 году – 2,1%; который увеличился в 2007 – 6,05%; , а в 2008 году – рост составил 5%.

Таблица. 2.3

Объемы кредитования отраслей, ориентированных на внутренний рынок*

|

Объемы предоставленных кредитов, млрд. руб. | |||||

|

2004г. |

2005г. |

2006г. |

2007г. |

2008г. | |

|

Электроэнергетика |

80,2 |

84,2 |

85,9 |

91,1 |

95,6 |

|

Легкая промышленность |

65,3 |

72,0 |

76,1 |

80,6 |

88,1 |

|

Пищевая промышленность |

54,1 |

59,2 |

59,9 |

64,3 |

75,2 |

*Рассчитано автором по данным ЦБРФ

Фактически для энергетиков складывается благоприятная ситуация для получения кредитных ресурсов. Исходя из ситуации на рынке и в отрасли, можно отметить, что возможности для привлечения финансирования энергокомпаниями существуют [13, с. 25].

Легкая промышленность – занимает второе место в структуре кредитования отраслей, ориентированных на внутренний рынок. Объем, предоставленный им российскими банками в 2004 году – составил 65,3 млрд. руб. В последующие годы он стабильно увеличивался. Так, году объемы кредитования увеличились в среднем за период увеличились на 20% (табл. 2.3). Отрасль легкой промышленности отличается наиболее мелкими объемами кредитования частными банками, отсюда и второе место в структуре, и 1,5 кратный отрыв от электроэнергетики. Это объясняется наличием значительных вливаний со стороны государства. Большинство банков не участвовали в кредитовании данной отрасли. Основной причиной является то, что все кредиты, необходимые данному комплексу для развития являются долгосрочными. Частные банки неохотно кредитуют долгосрочные проекты. [14, с. 5].

Пищевая промышленность замыкает тройку лидеров по объемам предоставленных кредитов отраслям, ориентированным на внутренний рынок. В среднем, объем предоставленных кредитов данной отрасли по сравнению с электроэнергетикой – на 4-2-48% меньше; по сравнению с легкой промышленностью – на 24-32% меньше. Но, тем не менее, на протяжении всего анализируемого периода наблюдается хоть и небольшой, но зато стабильный рост объемов кредитования этой отрасли. В среднем каждый анализируемый год принес данной отрасли 11,2% прироста. Так в 2005 году рост составил – 2%; в 2006 году – 4%; в 2007 году 2%; в 2008 – 1,2% (см.табл. 2.3).

Кредитование данной отрасли имеет стабильный рост. Во многом этому способствовал динамичное развитие отрасли, а так же потребительский бум, охвативший Россию в последнее время. Огромную роль сыграл и фактор ностальгии: граждане соскучились по отечественным товарам и, как свидетельствует ряд маркетинговых исследований, при прочих равных отдавали предпочтение российским изделиям. Отечественные производители вновь набирают обороты, а с учетом большой степени износа основных фондов, у предприятий данной отрасли имеется постоянная потребность в кредитных средствах, необходимых компаниям для развития, обновления и перевооружения [34, с. 212].

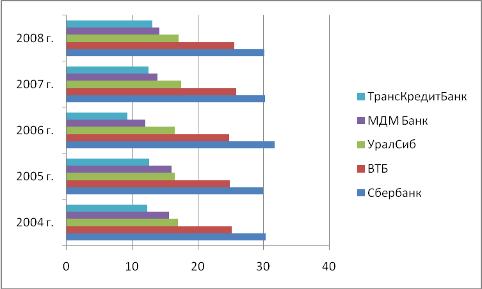

Кредитный портфель, ориентированный на внутренний рынок в течение анализируемых пяти последних лет делили наиболее крупные банки, способные обеспечить достаточно крупными объемами отрасли, ориентированные на внутренний рынок. Как распределили доли кредитования данных отраслей в динамике схематично показывает рисунок 2.8.

Рис. 2.10. Доля кредитного портфеля отраслей российской экономики, ориентированных на внутреннее потребление в различных российских банках, %*

*Источник: ЦБРФ

Как показано на рис. 2.7, наибольшая доля в структуре кредитного портфеля отраслей, ориентированных на внутреннее потребление, принадлежит Сбербанку. Его доля на протяжении всего анализируемого периода находилась на уровне 30%. Однако в 2006 году, она увеличилась на 2,3%, и в 2007 году вновь приняла исходное значение. Стабильное значение так же имеет доля ВТБ. На протяжении всего анализируемого периода ее значение составляло 25 – 25,5%. Третье место в структуре основных кредиторов отраслей, ориентированных на внутренний рынок принадлежит УралСибу. Тенденцию развития доли данного банка можно так же охарактеризовать как стабильную, без существенных изменений, находящейся на уровне 18,2-19%. МДМ Банк в 2004 году имел долю в 17,2%, которая в 2005 году осталась на прежнем уровне, а в 2006 году резко снизилась – на 20,1%. В 2007 году МДМ Банк частично вернул свои позиции на данном сегменте рынка, и рост объемов кредитования отраслей, ориентированных на внутреннее потребление составил 18,9%, и оставался на таком уровне на протяжении всего 2008 года. Тенденция деятельности ТрансКредитБанка повторяет ситуацию МДМ Банка. Доля на данном сегменте рынка данного банка оставалась стабильной до 2006 года, в котором произошел резкий спад – на 22,8%. Однако банк предпринял максим усилий для того, чтобы удержать свои позиции на данном сегменте рынка корпоративного кредитования. Ему это удалось – удержать об этом свидетельствует рост, который можно наблюдать в 2007 на 24%, который удержался на таком же уровне и в 2008 году.